青色申告での確定申告に必要な損益計算書とは?概要や書き方をわかりやすく解説

青色申告で確定申告をする際は、損益計算書を作成・提出する必要があります。損益計算書を作成する際は、この書類の概要やなぜ必要かなどを把握しておきたいものです。必要性を理解できれば、確定申告のために作成するだけでなく有効に活用できるようになるでしょう。

本記事では損益計算書とは何かや、確定申告で個人事業主が損益計算書を提出する際の書き方について解説します。この記事を理解することで損益計算書が書けるようになるうえに、経営状況を把握するツールとして役立てられるようになるでしょう。

目次 [開く]

青色申告での確定申告に必要な損益計算書とは?

損益計算書は一定期間における会社の売上(収益)・経費・利益をまとめた書類です。損益計算書は財務諸表のひとつであり、会社の経営成績を把握したり外部へ示したりするために使われます。損益計算書に含まれる主な勘定項目は以下のとおりです。

- 売上金額:一定期間にあげた売上の総額

- 売上原価:一定期間にかかった売上原価の総額

- 経費:一定期間にかかった経費の総額

売上金額から、売上原価や経費を差し引くことで利益が求められます。

青色申告で確定申告をする際は青色申告決算書の提出が必要ですが、損益計算書は青色申告決算書に含まれる書類のひとつです。青色申告決算書には損益計算書のほかに、賃借対照表が含まれています。青色申告決算書の1~3枚目が損益計算書、最後の4枚目が賃借対照表です。

損益計算書から何がわかるか

損益計算書からわかるのは、以下の情報です。

- その事業年度において会社がいくら稼いで(売上)

- いくら費用を使い(売上原価・経費)

- 結果的にどのくらい儲けたか(利益)

これらの数字をみることで、その会社の収益性や成長性を把握できるのです。

青色申告による確定申告では控除額に関わらず損益計算書が必要

確定申告を青色申告でおこなう場合、最大で65万円の青色申告特別控除を適用できます。青色申告控除を受ける場合は、以下にあげる書類の提出が必要です。税務署は申告者の正確な所得を把握するために、損益計算書の提出を求めています。

【青色申告特別控除を受けるのに必要な書類】

青色申告特別控除額 |

65万円 |

55万円 |

10万円 |

|---|---|---|---|

|

提出が必要な書類 |

・確定申告書 |

・確定申告書 |

|

記帳方法 |

複式簿記 |

複式簿記 |

|

ご覧のとおり、損益計算書は青色申告で受けられる控除額に関わらず提出する必要があります。一方で青色申告決算書のなかでも賃借対象表は、10万円の控除を受けるだけであれば不要です。

損益計算書と関連がある他帳票との違い

損益計算書に記載される内容は、他帳票でみられることも少なくはありません。そのため、帳票ごとの役割がどう違うかわからず混同することも多いでしょう。ここでは損益計算書と関連性があり、よく混同される他帳票との違いについて解説します。

貸借対照表と損益計算書の違い

賃借対照表とは、決算日時点において会社が保有する資産と負債をまとめた書類です。企業が決算をおこなう際は、必ず賃借対照表と損益計算書を作成しなくてはなりません。そのため、この2つは一緒に見られることの多い書類です。

貸借対照表と損益計算書は、それぞれ目的が異なります。損益計算書は一定期間の売上・経費などをまとめ、その期間中にどのくらい利益をあげたかを把握するのが目的です。一方で賃借対照表は、決算日において企業の財政状況がどの程度健全かを把握することを目的としています。

収支内訳書と損益計算書の違い

収支内訳書は損益計算書と同じように、一定期間における売上・経費・利益についてまとめた書類です。

損益計算書が青色申告で必要となるのに対し、収支内訳書は白色申告で作成されます。つまり同じ確定申告で使う書類でも、青色申告・白色申告のどちらをおこなうかで、必要となる書類が区別されているわけです。

白色申告で使われる収支内訳書は、青色申告で使う損益計算書に比べ記載すべき項目が少なく、より簡単に作成できるようになっています。

損益計算書を含む青色申告決算書は国税庁公式サイトからダウンロード可能

損益計算書を含む青色申告決算書のフォーマットは、国税庁の以下公式サイトページからダウンロードできます。

確定申告書等の様式・手引き等|国税庁

上記ページでは、そのほかにも入力の手引きや各種控除(特別控除)を受けるための書類などもダウンロードできるようになっています。確定申告で必要となる書類や手引きが一通りそろうので、活用するとよいでしょう。

青色申告における損益計算書の書き方 | 個人事業主向け

青色申告決算書には、以下4つの種類があります。

一般用 |

標準的な種類。事業が不動産業や農業でない場合は、ほとんど一般用を利用する。 |

|---|---|

不動産所得用 |

不動産所得がある人が利用する。 |

農業所得用 |

農業所得がある人が利用する。 |

現金主義用 |

現金主義で青色申告決算書をおこなう人が利用する。 |

ここでは個人事業主が最もよく使うと考えられる、一般用を例に損益計算書の書き方を解説します。

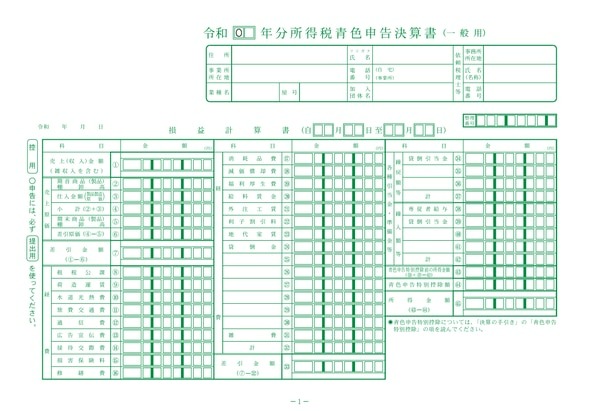

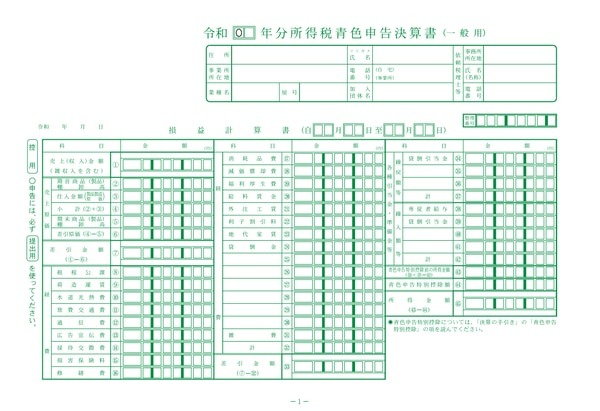

1枚目【全体的な収支を掲載】

損益計算書の1枚目には、一定期間における売上の総額や売上原価・経費の各項目・総額といった収支全体を記載します。

【売上(収入)金額/売上原価/差引金額】

売上(収入)金額には、雑収入も含む対象期間(1月1日~12月31日まで)の総売上高を記載します。

売上原価は、仕入れをおこなっている個人事業主のみ、記載が必要です。仕入金額(製品製造原価)には、対象期間における仕入金額の総額を記載してください。

期首商品(製品)棚卸高は、文字通り期首時点で残っていた商品残高、期末商品棚卸高は期末時点の商品残高を記載します。

そのうえで表に従い、以下をそれぞれ計算・記載して下さい。

- 期首商品棚卸高と仕入金額の合計額(小計)

- 上記から期末商品棚卸高を差し引いた差引原価

- 売上総額から上記の差引原価を差し引いた差引金額

【経費】

対象期間における経費の金額を、勘定項目ごとに記載します。水道光熱費・通信費・広告宣伝費・雑費といった一般的な経費項目がありますが、足りない場合は空欄に記載が可能です。

これら経費の総額を算出し、合計欄(計)に記載します。最後に売上金額・売上原価の欄で求めた差引金額から本項で求めた経費の合計を差し引いて、新たな差引金額として記載ください。

【各種引当金・準備金等、青色申告特別控除額】

各種引当金等は、繰戻・繰入があるときに限り記入します。専従者給与を申請済で専従者へ給与を支払っている場合は、専従者給与欄に金額を記載ください。

次に繰戻額等・繰入額等の合計額(計)を算出・記載します。さらに経費欄にて求めた差引金額に繰戻額等の合計額を足し、繰入額等を差し引いた額を青色申告特別控除前の所得金額として記載ください。

青色申告をおこなう場合、10万円か65万円の青色申告特別控除が発生するため、青色申告特別控除額にいずれか該当する金額を記載します。最後に青色申告特別控除前の所得金額から青色申告特別控除額を差し引き、所得金額を算出・記載ください。

以上で、損益計算書1枚目の記載は終わりです。

|

【参考】

|

2枚目【月別の売上・仕入金額・勘定項目の詳細】

損益計算書の2枚目には、月別の売上・仕入金額や各勘定科目の詳細を記載します。

【月別売上(収入)金額及び仕入金額】

文字通り各月の売上金額と仕入金額を記載する欄です。この欄は各月における売上・仕入のバランス、年間の売上・仕入のバランスを把握するのに役立ちます。

本業以外で得た雑収入や販売商品を使った場合の家事収入の金額も売上金額として加算してください。また軽減税率の対象となる売上・仕入の金額があれば、それぞれの合計額も記載する必要があります。

【給料賃金の内訳】

給料賃金を支払っている場合は、従業員ごとに氏名・年齢・支給額などをそれぞれ記載します。こちらの欄には源泉徴収税額の記載も必要なので、給与台帳や源泉徴収簿などを手元において記載するとよいです。延べ従事月数には、各従業員の従事月数を合計したものを記入します。

【専従者給与の内訳】

専従者給与を支払った場合は、専従者ごとの氏名・続柄・従事月数・支給額を給料賃金の内訳同様に記載します。延べ従事月数についても、給料賃金の内訳と同じように各専従者の従事月数を合計したものを記入ください。

【貸倒引当金繰入額の計算】

貸倒引当金とは、取引先が倒産するなどして債権が回収できなくなるのに備え、あらかじめ損失額を見積もり計上しておく引当金です。個別評価・一括評価の欄があり、一括評価にて計上する際は、計算欄に記載された計算式で繰入額を算出します。そのうえで、本年分の貸倒引当金繰入額として、個別評価分を足して記入してください。

【青色申告特別控除額の計算】

青色申告特別控除額の計算欄に、1ページ目に記載したのと同じ額の青色申告特別控除額を記入してください。

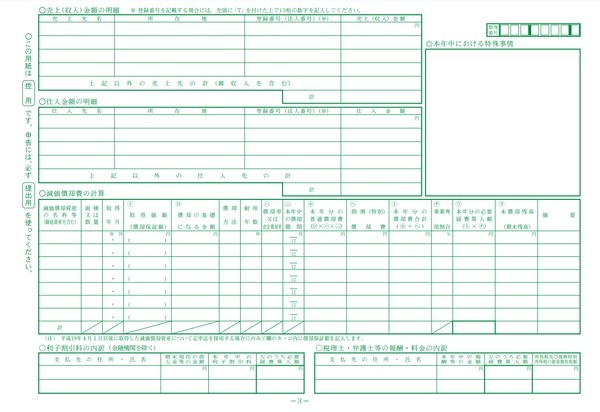

3枚目【減価償却費・地代・本年中における特殊事情など】

損益計算書の3枚目は、2枚目に続いて、経費の内訳を記載するページです。具体的には減価償却費や地代家賃などを記入します。

【減価償却費の計算】

減価償却費の計算では所持している固定資産や、対象期間中に除却・売却した固定資産の減価償却費を記載します。名称や面積・数量・取得価格などを欄に従って記入したうえで、減価償却費や未償却残高を算出・記載ください。

減価償却費の計算方法は、定額法と定率法があります。個人事業主で専用の届け出をしていない場合は、定額法での計算が必要です。耐用年数は、国税庁公式サイトの以下ページからダウンロードできる「主な減価償却資産の耐用年数表」をダウンロードして参照ください。

No.2100 減価償却のあらまし|国税庁

【利子割引料の内訳(金融機関を除く)】

利子割引料とは、借入時に発生する利息と、手形を報酬として受け取り換金する際に発生する割引料をまとめた勘定項目です。用紙に記載があるとおり、金融機関を除く利子割引料を記載します。

【地代家賃の内訳】

地代家賃の内訳には、事務所や事務所として使っている自宅を賃貸契約している場合の家賃、店舗の家賃を記載します。自宅を事務所として利用している場合、家賃を適宜家事按分して計算することが必要です。なお、この欄に記入するのは、対象期間中に支払いが確定した分である点は注意ください。

【税理士・弁護士等の報酬】

文字通り税理士や弁護士に依頼して、報酬を支払った場合に記入する欄です。報酬額や源泉徴収額などを記載します。

【本年中における特殊事情】

本欄には必ずしも記入する必要はありません。対象期間中に所得が大きく増えたり減ったりした場合など、税務署に伝えるべき特殊な事情があるときに、その内容を簡潔に記載します。

まとめ

損益計算書とは、対象期間における会社の売上と利益を正確に把握するための書類です。確定申告では、税務署が申告者の所得を正確に把握する目的で、損益計算書の提出が求められます。損益計算書を含む青色申告決算書は、国税庁の公式サイトからダウンロードが可能です。

確定申告をする際は、損益計算書に売上や経費について、専用の書式に従い正確に記載しなくてはなりません。そのためにも、損益計算書の書き方をしっかり把握しておきましょう。

次の記事

売上高とは?「利益」との違い、計算方法、数値の活用方法を解説

青色申告での確定申告に必要な損益計算書とは?概要や書き方をわかりやすく解説

2024-09-03 09:00

青色申告で確定申告をする際は、損益計算書を作成・提出する必要があります。損益計算書を作成する際は、この書類の概要やなぜ必要かなどを把握しておきたいものです。必要性を理解できれば、確定申告のために作成するだけでなく有効に活用で…

売上高とは?「利益」との違い、計算方法、数値の活用方法を解説

2024-08-22 16:36

「売上高」という言葉はよく耳にするものの、その正確な意味や重要性を理解するのは難しいかもしれません。しかし、売上高は事業の基本的な指標であり、経営の健全性を示す重要な数値です。この記事では、売上高の基本的な概念から計算方法、…

営業外費用とは?特別損失との違い、内容と仕訳方法について解説

2024-04-04 12:52

営業外費用は、企業が本業以外の活動で収益を得るのにかかった費用をいいます。漏らさず確実に計上することで、無駄がどこにあるか見極め、経営を効率化することに役立ちます。本記事では営業外費用について、似て非なる特別損失との違い、種…

売上原価とは?計算方法、業種ごとの扱い、仕訳方法について解説

2024-03-12 10:00

売上原価とは、企業が当期に販売した商品・製品について、その仕入れ・生産にかかった原価をさします。売上原価をタイムリーかつ正確に把握することは、経営の現状を見極め有効な施策を打っていくのに必要不可欠といえます。また、商品・製品…

社宅を「経費」にして節税する方法|「一人社長」も使える!会社と個人の双方にメリットがある制度を解説

2024-03-08 10:00

法人で利用できる有効な節税方法の一つに、「社宅」があります。会社が物件を用意し、個人から賃料の一部を徴収する方法です。役員社宅、従業員社宅いずれも、個人・法人の税負担を軽減して手取りを増やす効果があります。特に、従業員がいな…