ふるさと納税とiDeCoの併用は損?控除の仕組みと節税効果を解説

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

ふるさと納税とiDeCo(個人型確定拠出年金)は、どちらも人気の節税対策として知られています。しかし、これら二つの制度を併用すると損をするのではないか、と心配される方もいるかもしれません。

結論から言えば、ふるさと納税とiDeCoを併用しても損をすることはありません。むしろ、適切に活用すれば、さらなる節税効果が期待できます。

この記事では、ふるさと納税とiDeCoを併用した場合の具体的な節税効果や、その仕組みについてわかりやすく解説していきます。

目次[非表示]

- 1.ふるさと納税とは

- 1.1.寄付で地域を応援する制度

- 1.2.税金の控除方法

- 2.iDeCo(個人型確定拠出年金)とは

- 2.1.自分で運用する個人年金制度

- 2.2.所得控除のしくみ

- 3.ふるさと納税とiDeCoの併用は損にならない

- 3.1.節税効果の方が大きい

- 3.2.iDeCoの長期的な資産形成のメリット

- 4.ふるさと納税とiDeCoを併用した場合

- 4.1.併用時の控除額の計算方法

- 4.2.具体例で見る併用時の節税効果

- 5.ふるさと納税とiDeCo併用時の限度額

- 5.1.年収に応じたふるさと納税の限度額

- 5.2.併用した場合の限度額に注意

- 6.まとめ

ふるさと納税とは

ふるさと納税は、自分の選んだ自治体に寄付をすることで、その地域を応援する制度です。寄付金額のほとんどが税金から控除されるため、実質的な自己負担はわずかで済みます。

また、寄付のお礼として地域の特産品などの返礼品がもらえるのも、ふるさと納税の魅力の一つです。

寄付で地域を応援する制度

ふるさと納税は、2008年に始まった制度で、自分の生まれ育った故郷や応援したい自治体に寄付ができます。

この制度の目的は、都市部と地方の税収格差を是正し、地方の活性化を図ることです。

寄付した人は、税金の控除を受けられるだけでなく、地域の特産品などの返礼品を受け取れます。さらに地域の産業振興にも貢献できるという複数のメリットがある制度です。

税金の控除方法

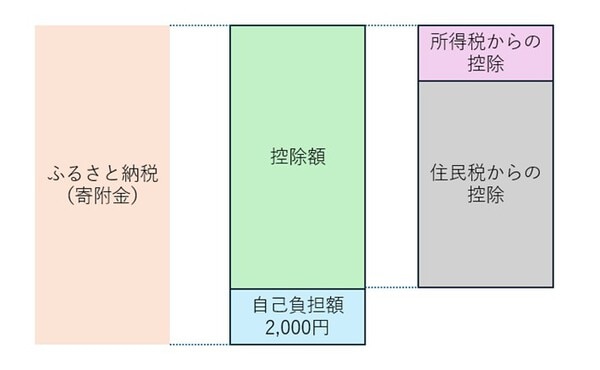

ふるさと納税による税金の控除は、主に所得税と住民税から行われます。控除の仕組みは以下の通りです。

所得税の控除は確定申告を行うことで、その年の所得税から控除されます。次に、住民税の控除は翌年度の住民税から行われます。

計算式は以下の通りです。

①所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

②住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

③住民税からの控除(特例分) = (ふるさと納税額 - 2,000円)×(100% - 10%(基本分) - 所得税の税率)

特例分(で計算した場合の特例分)が住民税所得割額の2割を超える場合は、以下④の計算式によって算出します。

④住民税からの控除(特例分) = (住民税所得割額)×20%

控除額の計算方法は上記が基本となりますが、年収や家族構成によって上限が設定されています。この上限を超えない範囲で寄付を行うことで、最大の節税効果を得られます。

iDeCo(個人型確定拠出年金)とは

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、その資金を自分で運用して、60歳以降に年金として受け取る個人年金制度です。

老後資金作りを目的としており、掛金の全額が所得控除の対象となることが大きな特徴です。その代わり、60歳までお金を引き出すことができません。

自分で運用する個人年金制度

iDeCoは加入者自身が毎月の掛金を決め、その資金を自分で選んだ金融商品で運用します。運用商品は、定期預金、保険商品、投資信託から選ぶことができ、自分のリスク許容度に合わせて選択します。

iDeCoには以下の税制優遇があります。

- 掛金が全額所得控除

- 運用益が非課税で再投資

- 受取時に公的年金等控除(年金で受け取る場合)や退職所得控除(一時金で受け取る場合)が適用

これらの優遇措置により、拠出時、運用中、受取時の各段階で税負担が軽減されます。これにより効率的な節税と資産形成が可能です。

極端な話、定期預金のようなほぼノーリスクノーリターンの元本保証の金融商品で運用した場合でも、掛金が全額所得控除になることによる節税効果があるので、得をする可能性があります(円安による実質的な資産価値の目減りのリスクは残ります)。

なお、iDeCoは前述のように基本的に60歳までお金を引き出せないので、それがデメリットと言われることがあります。しかし、裏返せば、資産を増やすのに最適とされる「長期・分散・積立」を強制的に続けられるメリットがあるともいえます。

所得控除のしくみ

iDeCoは、拠出した掛金の全額がその年の所得から控除されます。例えば、月々2万円(年間24万円)をiDeCoに拠出した場合、年間の所得から24万円が控除されることになります。この控除により、所得税や住民税が軽減され、節税効果が得られます。

ただし、iDeCoには年間の拠出限度額があり、職業や加入している年金制度によって異なります。会社員の場合は月額2万3,000円、自営業者の場合は月額6万8,000円が上限となっています。

ふるさと納税とiDeCoの併用は損にならない

iDeCoを利用した場合、ふるさと納税の利用限度額が減ります。なぜなら、ふるさと納税の限度額は所得金額により決まるからです。iDeCoによる所得控除を受ければ、その分、所得は減ります。

しかし、ふるさと納税とiDeCoを併用しても、損にはなりません。むしろ、うまく活用すれば、より大きな節税効果が得られます。

確かに、iDeCoに加入するとふるさと納税の限度額が少し減少しますが、iDeCoによる節税効果の方が大きいため、総合的に見れば節税額は増加します。

節税効果の方が大きい

ふるさと納税とiDeCoを併用すると、iDeCoの所得控除によってふるさと納税の限度額が若干減少します。しかし、この減少分以上にiDeCoの節税効果が大きいため、結果的には節税額が増加します。

iDeCoは掛金全額が所得控除の対象となり、所得税と住民税の両方が軽減されるため、その効果は大きくなります。さらに、年収が高くなるほど適用される税率が上がるため、iDeCoの節税効果はより顕著になる傾向があります。

そのため、両制度を併用することで、単独で利用するよりも効果的な節税が可能となり、税金の節約と老後の資金作りの両方の利点が得られるのです。

iDeCoの長期的な資産形成のメリット

iDeCoには、現在の税負担を減らせる利点だけでなく、長期的な資産形成というメリットもあります。iDeCoでは、自分で選んだ金融商品で資金を運用できるため、運用次第では老後の資金を効果的に増やせます。

また、運用益にも税制優遇があり、受け取り時まで課税が繰り延べられます。受け取りの際に課税されますが、一時金として受け取れば退職所得控除の対象、年金として受け取れば雑所得として公的年金等控除の対象となるため、税負担が軽減されます。その結果、長期的に見ればさらなる節税効果があります。

ふるさと納税とiDeCoを併用した場合

ふるさと納税とiDeCoを併用した場合、両制度の特徴を活かした効果的な節税が可能です。

以下で具体的な控除額の計算方法や、実際の節税効果について解説します。両制度を上手に活用することで、短期的な節税と長期的な資産形成を同時に実現できます。

併用時の控除額の計算方法

ふるさと納税とiDeCoを併用した場合の控除額計算は、以下の手順で行います。

まず、iDeCoの掛け金を所得から控除します。次に、控除後の所得に基づいて、ふるさと納税の限度額を計算します。そして、ふるさと納税の控除額を計算します。

ふるさと納税の限度額は、家族構成などによっても変わってきます。計算には総務省のふるさと納税のポータルサイトの寄附金控除額の計算シミュレーションなどを活用するのがおすすめです。

具体例で見る併用時の節税効果

具体的な数字を使って、併用時の節税効果をシミュレーションしてみます。

年収500万円、独身の方が月2万3,000円のiDeCoに加入し、ふるさと納税を行う場合を例に取ります。まず、iDeCoの所得控除は27万6,000円となります。

次に、ふるさと納税の限度額は約5万5,000円(iDeCo未加入時は約6万1,000円)になります。

iDeCo未加入であればふるさと納税の限度額は6,000円増えますが、iDeCoに加入していれば所得控除が27万6,000円あります。

iDeCoの所得控除の金額を考えれば、両制度を併用することで、単独で利用するよりも大きな節税効果を得ることが可能です。

また、iDeCoによる長期的な資産形成効果も考えると、さらに大きなメリットがあると言えます。

ふるさと納税とiDeCo併用時の限度額

ふるさと納税とiDeCoを併用する際には、それぞれの制度に設けられた限度額に注意する必要があります。ふるさと納税の限度額は年収によって異なり、iDeCoの拠出限度額は職業や加入している年金制度によって変わってきます。

これらの限度額を正しく理解し、自身の状況に応じて適切に活用することが重要です。

年収に応じたふるさと納税の限度額

ふるさと納税の限度額は年収によって異なります。

ふるさと納税の限度額の目安は以下のとおりです 。

給与収入額 |

独身または共働き夫婦 |

夫婦(片方扶養) |

共働き夫婦+子2人

(大学生と高校生)

|

夫婦(片方扶養)+子2人

(大学生と高校生)

|

400万円 |

42,000円 |

33,000円 |

21,000円 |

12,000円 |

500万円 |

61,000円 |

49,000円 |

36,000円 |

28,000円 |

600万円 |

77,000円 |

69,000円 |

57,000円 |

43,000円 |

700万円 |

108,000円 |

86,000円 |

75,000円 |

66,000円 |

800万円 |

129,000円 |

120,000円 |

107,000円 |

85,000円 |

900万円 |

152,000円 |

143,000円 |

128,000円 |

119,000円 |

1000万円 |

180,000円 |

171,000円 |

153,000円 |

144,000円 |

実際の限度額は家族構成や他の所得控除の状況によっても変動します。そのため、正確な限度額を知るためには、自身の状況に応じて計算するか、総務省のふるさと納税ポータルサイトの寄附金控除額の計算シミュレーションなどを活用してください。

併用した場合の限度額に注意

iDeCoに加入すると、所得控除によってふるさと納税の限度額が減少します。

例えば、年収500万円の方が月2万3,000円でiDeCoに加入すると、ふるさと納税の限度額は6,000円減少します。これは、iDeCoの所得控除により課税所得が減少するためです。

ただし、この減少分はiDeCoによる節税効果で十分にカバーできるため、心配する必要はありません。むしろ、両制度をうまく併用することで、より効果的な節税が可能になります。

重要なのは、自身の年収や家族構成に応じて、iDeCoの拠出額とふるさと納税の寄付額を適切に設定することです。これにより、両制度の特徴を最大限に活かした効果的な節税と資産形成が実現できます。

ただし、注意点もあります。単に節税のためだけに車を購入するのは望ましくありません。事業の必要性と税金対策のバランスを取ることが大切です。必要な時期に、必要な車を購入することが、最も賢明な選択といえるでしょう。

また、iDeCoによる長期的な資産形成効果も考えると、さらに大きなメリットがあると言えます。

まとめ

ふるさと納税とiDeCoの併用は、決して損にはなりません。むしろ、両制度をうまく活用することで、より節税効果が得られます。

ふるさと納税では、地域貢献しながら返礼品ももらえるというメリットがあります。一方、iDeCoは長期的な資産形成と税制優遇を兼ね備えた制度です。

両制度を併用することで、節税と長期的な資産形成を同時に実現できます。ただし、自身の年収や家族構成に応じて、適切な金額を設定することが重要です。

ふるさと納税とiDeCoの良いところをうまく取り入れて、活用していきましょう 。