【2024年版】よくわかる!中小企業の税制優遇まとめ

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

日本には421万社の企業が存在しますが、そのうち99.7%が中小企業です。中小企業は、大企業に比べると自己資本が少ないことから業績が悪化すると資金繰りが悪化しやすく、倒産リスクが高いです。中小企業の倒産が増えれば日本経済にも影響を及ぼすので、中小企業が安心して活動できるように国としてさまざまな税制優遇措置が行われています。

今回の記事では、中小企業の税制優遇についてそれぞれ説明します。最後まで読むことで、中小企業の税制優遇に対する理解を深めることができるでしょう。

目次[非表示]

- 1.税法上の中小企業の定義は?

- 1.1.法人税法上の中小法人等

- 1.2.租税特別措置法上の中小企業者等

- 2.中小企業の税制優遇

- 3.中小企業の主な税制優遇一覧

- 3.1.法人税率の軽減

- 3.2.欠損金の繰越控除

- 3.3.少額減価償却資産の特例

- 3.4.欠損金の繰戻還付

- 3.5.交際費課税の特例

- 3.6.賃上げ促進税制

- 3.7.中小企業経営強化税制

- 3.8.中小企業投資促進税制

- 3.9.研究開発税制 (中小企業技術基盤強化税制)

- 3.10.消費税の特例

- 4.法人、個人事業主で使える税制優遇一覧

- 4.1.受取配当金の益金不算入

- 4.2.大企業・個人事業主の欠損金の繰越

- 4.3.必要経費の家事按分

- 5.2023年(令和5年)の税制改正

- 6.中小企業の税制優遇を利用したいなら

税法上の中小企業の定義は?

中小企業には法律上の定義があります。さらにその法律には2種類あり、それぞれの法律によって中小企業の定義が違います。一つは中小企業基本法です。

そしてもう一つが法人税法で、こちらで定義されているのが税制優遇を受けられる中小企業となります。

税法上の中小企業は資本金が1億円以下の法人です。さらに法人税法上の「中小法人等」と租税特別措置法上の「中小企業者等」に分かれます。それぞれの違いを見ていきましょう。

法人税法上の中小法人等

資本金の額または出資金の額が1億円以下の法人または相互会社を除く出資を有しないものです。

ただし資本金の額、出資金の額が5億円以上の「大法人等」による単独・複数での完全支配関係がある法人を除きます。親会社が大法人等であれば、たとえ資本金や出資金の額が1億円以下でも子会社や孫会社は中小法人には当てはまりません。

公益法人や協同組合、人格なき社団等も含みます。

租税特別措置法上の中小企業者等

資本金の額また出資金の額が1億円以下の法人です。ただし以下の場合は除きます。

- 大規模法人に発行済株式等(自己株式等をのぞく)の2分の1以上所有されている

- 発行済株式または出資の総数または総額の3分の2以上を複数の大規模法人(に所有されている法人

他にも、資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人や農業組合等が中小企業者等です。

中小企業の税制優遇

中小企業にはさまざまな税制優遇があるので、これらの制度を活用して企業運営をしていくことで、税金の払いすぎを防ぎ、財務体質を強化できます。

また、中小企業の税制は個人事業主より有利な場合があります。そのため、個人事業主としての収入が増えた場合などには会社を創業することでメリットを享受できるでしょう。

ここからは、初心者にもわかりやすく中小企業の税制優遇措置について説明します。

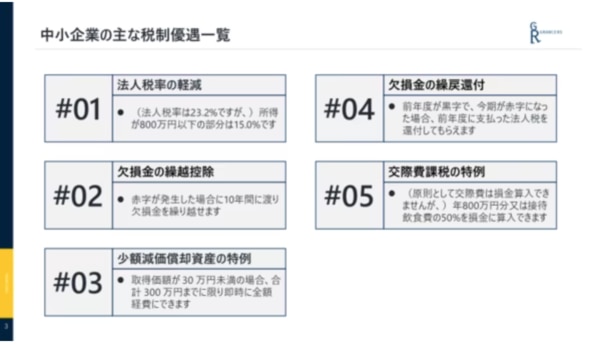

中小企業の主な税制優遇一覧

ここでは、中小企業の主な税制優遇について要点や条件をわかりやすく解説します。

参照:中小企業庁

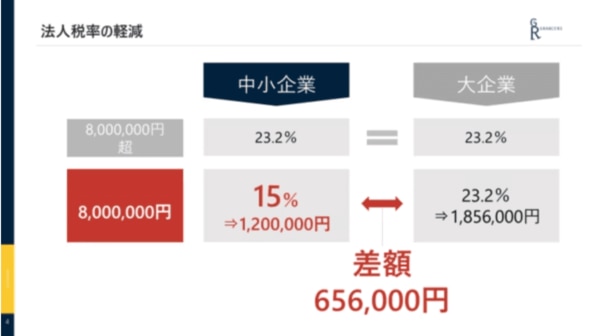

法人税率の軽減

法人は、事業年度ごとに法人税が課されます。法人税の税率は23.2%です。ただし、中小企業に関しては平成24年4月1日から令和5年3月31日までは、年の所得が800万円以下の部分は15.0%、800万円以上の部分については23.2%となりました。

ここでいう中小企業は、資本金の額または出資金の額が 1億円以下の法人、もしくは資本若しくは出資を有しない法人のことを指します。ただし、大企業の100%子会社は資本金が1億円以下でも法人税率の軽減は受けられないので注意しましょう。

また、個人事業主には所得税が課せられますが、所得税は累進課税で一律ではなく、収入が増えるほど税負担が大きくなります。そのため、所得税の税率が高く負担が大きいと感じるのであれば法人化することで節税になります。

具体的には、次のような中小企業の実態を考えて作られた会計ルールです。

欠損金の繰越控除

確定申告で青色申告をしている中小企業は、税務上の赤字が発生した場合に翌年以降10年間に渡り欠損金の繰越を行うことができます。例えば、前期1,000万円の赤字で、翌年は500万円の黒字、翌々年も400万円の黒字だとします。このケースでは、翌年・翌々年は黒字でも所得から欠損金を繰越した分が差し引かれるので法人税はかかりません。その翌年が300万円の黒字となった場合、欠損金の100万円を差し引いた200万円に対して法人税が課されます。

青色申告をしている個人事業主も欠損金の繰越ができますが、赤字になった年の翌年から3年間しか繰越はできません。この点でも、個人事業主より中小企業として創業した方がメリットはあります。

少額減価償却資産の特例

通常、購入金額が10万以上の資産を購入する場合、減価償却の対象となります。減価償却とは、購入年度に一括で費用計上せずに数年に分けて計上することです。しかし、取得価額が 30 万円未満の減価償却資産を令和4年3月 31 日までの間に取得した場合、合計 300 万円までに限り即時に全額経費にすることができる特例があります。例えば、所得が増えそうな年に30万円以下の固定資産税を購入すればその年に損金計上ができるので、所得の調整がしやすくなります。

欠損金の繰戻還付

前年度が黒字で、今期が赤字になった場合、前年度に支払った法人税を繰戻還付してもらうことも可能です。還付請求できる法人税の額は下記の計算式で求めます。

【還付請求できる法人税の額 = 前期の法人税額×当期の欠損金額※÷前期の所得金額】

※前期の所得金額が限度。

交際費課税の特例

法人の支出した交際費は、原則として損金計上できません。しかし、中小企業に関しては、年800万円までの部分又は接待飲食費の50%を損金にすることが認められています。

賃上げ促進税制

従業員の賃上げに取組む企業に対して、2022年から雇用者全体の給与等支給額の増加額について税額が控除されるようになります。適用企業は青色申告をする全企業で、大企業は雇用者全体の給与等支給額の増加額の最大30%、中小企業の場合は最大40%を税額控除されます。なお、税額控除の上限は法人税額又は所得税額の20%です。

中小企業の必須条件は下記の通りです。

■必須要件

雇用者全体の給与等支給額が前年度比で2.5%以上増加⇒ 30%税額控除

または

雇用者全体の給与等支給額が前年度比で1.5%以上増加⇒ 15%税額控除

さらに、教育訓練費が前年度比で10%以上増加した場合には追加で10%税額控除となり、最大40%の税額控除となります。

なお、この制度の適用期間は、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度です。

中小企業経営強化税制

青色申告書を提出する中小企業者等が認定を受けた経営力向上計画に基づき、新しく設備投資をした場合の支援制度です。

機械装置やソフトウェア、器具備品・工具、建物付属設備の4種類で、それぞれに価格要件があります。

適用されるには以下の3つの条件があります。

- 経営力向上計画の策定

- 中小企業者であること

- 対象となる事業である

(電気業、熱提供業、水道業、娯楽業(映画業を除く)などは対象外)

この制度は2つの税制措置から選ぶことができます。

一つは即時償却です。本来は設備を購入した場合、毎年一定額を経費として減価償却を行いますが、即時償却は初年度に一括で経費として計上します。そのため短期的に大きな節税効果を得られます。もう一つは原則取得価額の10%(または7%)の税額控除です。長期的な節税効果があり、支払う税の総額が減ります。ただすぐには節税効果が得られません。

中小企業投資促進税制

生産性が向上するような設備投資をした場合の支援制度です。前述した中小企業経営強化税制よりも申請しやすくなっています。

対象は青色申告書を提出する中小企業者等です。対象設備は機械装置や測定・検査工具、ソフトウェア、普通貨物自動車、内航船舶で、それぞれに要件があります。

この制度も2つの税制措置から選ぶことが可能です。一つは、取得価額の30%の特別償却で、確定申告書に特別償却の付表と適用額明細書を添付することで受けられます。もう一つは7%の税額控除(資本金の額等が3,000万円以下の法人)です。税額控除を受けるには確定申告書に別表と適用額明細書の添付が必要です。

研究開発税制 (中小企業技術基盤強化税制)

新技術などの研究開発を後押しする制度で、試験研究費の額の一定割合を法人税・所得税から税額控除することができます。中小企業者等については、控除率・控除上限で優遇されているのが特徴です。青色申告書を提出し、試験研究を行う中小企業者等が対象となります。

一般型・中小企業技術基盤強化税制・特別試験研究費税額控除制度(オープンイノベーション型)があり、それぞれに違いがあります。

中小企業が使いやすいのは中小企業技術強化基盤税制です。中小企業技術基盤強化税制は、企業が研究開発を行っている場合に、法人税額の控除ができる制度です。試験研究費の額に税額控除割合(12%~17%)を乗じた金額が控除できます。控除率12%超の部分は令和8年3月31日までと期限がありますが、基本的には無期限の適用です。

試験研究費とは大きく分けて2つの項目の合計金額です。

一つ目は「製品の製造」若しくは「技術の改良、考案若しくは発明」に係る試験研究のための費用、または「対価を得て提供する新たな役務の開発」に係る試験研究に要する費用で、損金経理されたものが対象です。ただし、「製品の製造」または「技術の改良、考案若しくは発明」に係る試験研究は、新たな知見を得るためや利用可能な知見の新たな応用を考案するために行う試験研究に限られます。

もう一つは研究開発費として損金経理をした金額のうち非試験研究用資産の取得価額に含まれるものです。原材料費・人件費・経費、あるいは他者に委託して試験研究を行う場合に受託者に対して支払う委託 試験研究費、技術研究組合の組合員が負担する賦課金及び高度研究人材の人件費などが含まれます。 ただし、受託研究の対価・補助金など、試験研究費の額に係る費用にあてるために他者から支払を受けた場合には、その金額は試験研究費の額から除外されます。

消費税の特例

日本国内でさまざまな取引をした場合にかかるのが消費税です。事業者は商品を販売したり、サービスを提供したりした時に消費者から預かった消費税を納税しなくてはいけません。しかし売上が少ない事業者には消費税の免除や軽減する特例があります。それぞれを詳しく見ていきましょう。

■事業者免税点制度

消費税の納税を免除される制度です。通常、国内で事業を行う事業者は消費税の課税事業者となりますが、この制度により納税を免除されます。

消費税納税が免除になるかの判断は課税期間の基準期間における課税売上高が基準です。基準期間とは消費税の納税義務が免除されたり、簡易課税制度を適用できたりするかの判断をする基準となる期間となります。法人はその事業年度の前々事業年度が基準期間です。

基準期間の課税売上高が1,000万円以下である場合、その課税期間の事業に関わる消費税の納税義務が免除されます。ただし事業年度の前年度最初の6か月の課税売上高が1,000万円を超えた場合は課税事業者となります。

■消費税の簡易課税制度

事業規模が大きくない場合は、消費税納税に関わる事務の負担を軽減する制度があります。これが消費税の簡易課税制度です。業種別に定められたみなし仕入れ率を使って、仕入税額控除額を計算します。

簡易課税制度の適用を受けるためには要件が2つあります。1つは課税事業者の基準期間における課税売上高が5,000万円以下であることです。基準期間は上述したとおりで、この制度の適用のためには、前々年の事業の課税売上高を見る必要があります。

2つめは「消費税簡易課税制度選択届出書」を事前に所轄の税務署に提出していることです。この制度の適用を受けるためには、適用を受ける課税期間の開始日の前日までに「消費税簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。

また簡易課税制度の適用は2年間継続した後でないとやめられません。適用をやめたい場合は、「消費税簡易課税制度選択不適用届出書」を提出し、適用開始から2年後以降に適用をやめることができます。

■消費税インボイス制度

2023年10月からインボイス制度がはじまりました。この制度では消費税の免税事業者であった事業者も適格請求書(インボイス)を発行する場合は、課税事業者となり適格請求書発行事業者となる必要があります。

この制度は買手側の事業者は、適格請求書を保存しなくては仕入れ額控除ができません。そのため取引先の売手側事業者にインボイス制度への登録を希望することがあります。インボイス制度に登録すれば、それまでは消費税の免税事業者であっても消費税の納税義務が発生します。

そのような場合の中小・小規模事業者の負担軽減のため以下の3つの措置があります。

- 免税事業者がインボイス発行事業者を選択した場合の納税額を売上税額の2割に軽減する3年間の激変緩和措置

- 基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下の事業者の行う課税仕入れに係る支払い対価の額が1万円未満の取引につき、帳簿のみの保存で仕入税額控除を可能とする6年間の事務負担軽減措置

- 1万円未満の値引きや返品等の返還インボイスについて交付義務を免除する措置

特に「1」の制度は2割特例と言われ、大きな減税となります。ただインボイス制度を機に課税事業者になったとしても、簡易課税制度の適用を受けると2割特例は適用されないので、注意が必要です。

参照:中小企業庁 「中小企業税制」

法人、個人事業主で使える税制優遇一覧

ここでは、中小企業以外の法人・個人事業主が使える税制優遇制度について説明します。

受取配当金の益金不算入

企業が配当金を受け取った場合、会計上では収益として計上しますが、法人税の計算では益金として算入しないので所得を減らせます。その結果、法人税の支払いを減らすことが可能です。

大企業・個人事業主の欠損金の繰越

青色申告を行う大企業が赤字になった場合も翌年以降10年間に渡り欠損金の繰越ができます。

また、青色申告をする個人事業主が赤字になった場合、翌年から3年間は欠損金を繰り越すことができます。法人は10年間なのでそれに比べると短いですが、欠損金の繰越ができない白色申告に比べるとメリットがあります。

必要経費の家事按分

個人事業主の所得は、【収入-必要経費】で計算します。個人事業主の場合、自宅が仕事場であったり、スマホを仕事・プライベートで利用したりする方も多いです。このような場合に、家事按分を行うことで一部を必要経費に計上できるようになり所得を圧縮できます。

2023年(令和5年)の税制改正

ここでは、2023年(令和5年)の税制改正により新設された特例措置を紹介します。

生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置

中小企業者が対象の中小企業等経営強化法で規定される認定先端設備等導入計画に基づく設備投資についての特例措置です。

新規取得する償却資産の固定資産税が新たに課税される年から3年間に限りに1/2となります。さらに雇用者全体の給与を1.5%以上増やすことを従業員に表明した場合は、新たに課税される年から5年間に限り1/3に軽減されます。ただし令和6年3月末までに取得した設備は5年間、令和7年3月末までに取得した設備は4年間に限ります。

3~5年の計画期間において、基準年度比で労働生産性が年平均3%以上向上することが要件です。減価償却資産の種類は機械装置、測定工具及び検査工具、器具備品、建物附属設備、ソフトウェアとなっています。さらに年平均の投資利益率が5%以上となる投資計画に記載された設備が対象です。

赤字黒字を問わず、中小企業の前向きな投資や賃上げを後押しするための制度であることがポイントになります。

参照:経済産業省「【中小企業等経営強化法】 先端設備等導入計画について 」

中小企業の税制優遇を利用したいなら

中小企業が経理・財務人材の確保をするのは、固定費の増加になります。また、専門知識がある優秀な人材を中小企業が採用するのは非常に難しいのが実情です。

中小企業の税制に合わせた経理・財務サポートは、オンラインアシスタント・秘書サービスの『SUPPORT+iA(サポーティア)』をにおまかせください。業務量に合わせて月額7.5万円からとリーズナブルに利用できます。公認会計士が運営・監修しており、専門的かつ高い基準でスタッフを採用しているので、正しい会計処理など適切なサポートが可能です。経理・財務人材を一人雇うより固定費の削減になりますし、その分営業活動など本当に必要な人材にお金・時間を使えるというメリットがありますので、ぜひ導入をご検討ください。