社会保険料控除とは?確定申告・年末調整の手続き・方法で押さえておきたい基礎知識

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

社会保険料控除は基本的な控除の一つで、基礎知識を持っておくことが大切です。

この記事では、社会保険料控除の基本概念から必要な知識までを解説します。確定申告や年末調整の際には、ぜひこの知識を活用してください。

目次[非表示]

- 1.社会保険料控除とは

- 1.1.社会保険料控除の仕組み

- 1.2.控除の対象となる社会保険料の種類

- 2.会社員の社会保険料控除

- 2.1.年末調整での社会保険料控除の手続き

- 2.2.退職した場合の社会保険料控除

- 3.個人事業主の社会保険料控除

- 3.1.確定申告での社会保険料控除の手続き

- 3.2.社会保険料控除に必要な書類

- 4.家族の社会保険料控除の注意点

- 4.1.扶養家族の社会保険料を支払っている場合

- 4.2.年金支給がある親と同居している場合

- 4.3.配偶者が扶養から外れる場合

- 5.社会保険料控除で間違いやすいポイント

- 5.1.社会保険料を前納した場合

- 5.2.過去の未納分の国民年金を支払った場合

- 5.3.確定申告で社会保険料と間違いやすいもの

- 6.まとめ

社会保険料控除とは

社会保険料控除は、1年間に支払った社会保険料を所得から差し引ける制度です。この控除を適用することで、課税所得が減少し、結果的に所得税や住民税の負担を軽減できます。

社会保険料控除の仕組み

社会保険料控除の仕組みは、一見複雑に感じるかもしれませんが、基本的な流れは単純です。

最初に、1年間に支払った社会保険料の合計額を計算します。次に、その合計額をその年の所得から差し引きます。最後に、差し引いた後の金額に対して税金が計算されます。

例えば、年間所得が500万円で、社会保険料を50万円支払った場合、課税対象となる所得は450万円になります。この450万円に対して税率が適用されるため、結果的に支払う税金が少なくなるのです。

この仕組みにより、社会保険料の支払いが家計に与える影響を和らげる効果があります。

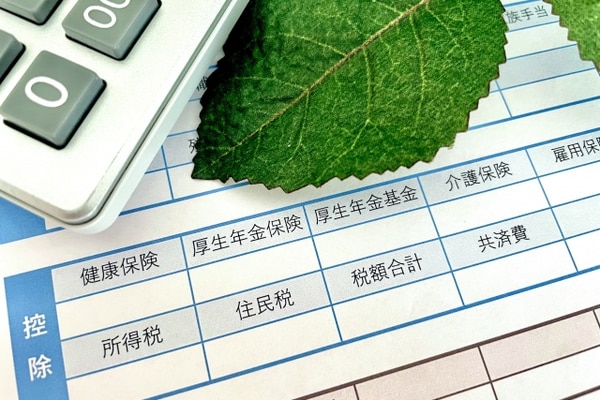

控除の対象となる社会保険料の種類

社会保険料控除の対象となる保険料は多岐にわたり、以下のものがあります。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

これらの保険料を支払っている場合、その全額が控除の対象となります。

勤務先の健康保険に加入している人の場合、注意が必要なのは、勤務先が負担している分は含まれないということです。自己負担分のみが控除の対象となります。

すなわち、健康保険料は労使折半で負担しますが、控除の対象となるのは従業員負担分のみです。この点を誤解して申告すると、税務署から指摘を受ける可能性がありますので、正確に理解してください。

会社員の社会保険料控除

会社員の場合、社会保険料控除は年末調整で手続きが行われます。年末調整とは、1年間の給与に対する所得税の過不足を精算する手続きのことです。この制度により、多くの会社員は確定申告を行う必要がなくなり、手続きの簡素化が図られています。

年末調整での社会保険料控除の手続き

年末調整での社会保険料控除の手続きは、通常12月の給与支給時に行われます。具体的な流れは以下の通りです。

会社から「給与所得者の保険料控除申告書」が配布されます。この申告書に1年間に支払った社会保険料の金額を記入します。必要に応じて、控除証明書を添付します。

記入した申告書を会社に提出すると、会社が年末調整を行い、12月の給与で精算されます。この際、過去に納めすぎた税金がある場合は還付され、納め足りない場合は追加で徴収されます。

年末調整は、給与所得者にとって重要な手続きですので、必要書類の準備は早めに始めましょう。

退職した場合の社会保険料控除

退職や転職などで、会社を通さずに自分で社会保険料を支払った場合は、確定申告で控除を受ける必要があります。

例えば、退職後に国民健康保険に加入し保険料を支払った場合や、国民年金保険料を支払った場合や、任意継続被保険者として健康保険料を支払った場合などが該当します。

これらのケースでは、確定申告書の「社会保険料控除」欄に支払った金額を記入し、控除証明書や領収書を添付して提出します。

退職後の社会保険料控除は見落としがちですが、適切に申告することで税負担を軽減できる可能性があります。特に、高額な保険料を支払っている場合は、控除の効果が大きくなります。

個人事業主の社会保険料控除

個人事業主の方は、確定申告で社会保険料控除を申告します。会社員と異なり年末調整がないため、自分で手続きを行う必要があります。申告を忘れると控除を受けられません。

確定申告での社会保険料控除の手続き

確定申告での社会保険料控除の手続きは、以下の流れで行います。

最初に、1年間に支払った社会保険料の合計額を計算します。次に、確定申告書の「社会保険料控除」欄に、計算した金額を記入します。そして、控除証明書や領収書を添付し、確定申告書を税務署に提出します。

確定申告の期間は毎年2月16日から3月15日までです。この期間内に手続きを完了させる必要があるため、計画的に準備をします。e-Taxを利用すれば、自宅からオンラインで申告できるので、時間の節約にもなります。

社会保険料控除に必要な書類

社会保険料控除に必要な主な書類は以下の通りです。

- 国民年金保険料控除証明書

- 国民年金基金保険料控除証明書

これらの書類は、各保険者から送付されます。紛失しないよう大切に保管しておくことが重要です。

また、最近ではマイナポータルを利用して、これらの情報を電子的に取得できる場合があります。マイナポータルを活用すれば、書類の紛失リスクを減らせるだけでなく、確定申告の際のデータ入力の手間も省けます。

ただし、初めて利用する場合は設定に時間がかかる可能性があるので、余裕を持って準備を始めることが大切です。

家族の社会保険料控除の注意点

家族の社会保険料を支払っている場合、控除の取り扱いが通常と異なることがあります。家族の社会保険料控除における注意点を、具体的なケースを挙げながら詳しく解説します。

扶養家族の社会保険料を支払っている場合

扶養家族の社会保険料を支払っている場合、実際に支払った人が控除を受けられます。例えば、子供の国民年金保険料を親が支払っている場合や、配偶者の国民健康保険料を世帯主が支払っている場合です。

この場合、社会保険料控除を受けるのは実際に保険料を支払った人(親や世帯主)で、扶養家族自身の所得から控除されるわけではないので注意が必要です。

年金支給がある親と同居している場合

老親と同居していても、年金から保険料が支払われている場合は、その保険料は控除の対象にはなりません。例えば、親の年金から介護保険料が天引きされている場合や、後期高齢者医療保険料が天引きされている場合などです。

保険料が親の年金から直接支払われているため、同居している子供が控除を受けることはできません。この点を誤解して申告してしまうと、不正な申告とみなされる可能性があるので十分に注意が必要です。

配偶者が扶養から外れる場合

配偶者が扶養から外れた場合、社会保険料控除にも影響があります。例えば、配偶者がパートを始めて年収が106万円を超えた場合や、個人事業を始めた場合などです。

配偶者の所属している企業の規模や収入によっては、配偶者が社会保険料を支払うことになります。そのため、配偶者自身が確定申告を行い、社会保険料控除を受けることになります。

特に注意が必要なのは、年の途中で配偶者が扶養から外れた場合です。この場合、年初以降、配偶者が扶養を外れるまでの期間の社会保険料は本人が控除を受け、扶養から外れた後の期間の社会保険料は配偶者が控除を受けることになります。

社会保険料控除で間違いやすいポイント

社会保険料控除には、間違いやすいポイントがあります。これらを正しく理解し、適切に対応することで、余計な修正手続きや追徴課税を避けられます。

特に注意が必要な3つのポイントについて、詳しく解説します。

社会保険料を前納した場合

国民年金保険料は、月払いだけでなく、6ヵ月分、1年分あるいは2年分をまとめて前納できます。2年分を前納した場合は、2年に分けて控除するか、一気に2年分控除するか選ぶことができます。

例えば、収入が多いと予想される場合は、前納した2年分の社会保険料控除を受けることで、所得を減らせます。

また、国民年金保険料は、前納すると割引があります。それぞれの状況に応じて、最適な支払い方法を選択することが重要です。

過去の未納分の国民年金を支払った場合

過去の未納分の国民年金保険料をまとめて支払った場合、支払った年の社会保険料控除として申告します。

例えば、2024年に2020年分と2021年分の国民年金保険料をまとめて支払った場合、2024年分の社会保険料控除として申告することになります。

注意が必要なのは、過去の未納分をまとめて支払うと、その年の控除額が大きくなりすぎて、所得控除が十分に受けられない可能性があることです。そのため、過去の未納分を支払う際は複数年に分けて支払うなど、計画的に行います。

確定申告で社会保険料と間違いやすいもの

確定申告で、社会保険料控除の対象とならないものを誤って申告してしまうケースも少なくありません。特に注意が必要なのは以下の項目です。

控除対象となる支出 |

控除制度の名称 |

民間の生命保険、医療保険等の保険料 |

生命保険料控除 |

個人型確定拠出年金(iDeCo)の掛金 |

小規模企業共済等掛金控除 |

地震保険料 |

地震保険料控除 |

これらは、社会保険料控除とは別の控除として扱われます。申告の際は、それぞれ適切な欄に記入しなければなりません。特に、iDeCoの掛金は国民年金の保険料と混同しやすいので、十分に気をつけましょう。

まとめ

社会保険料控除は、1年間に支払った社会保険料を所得から差し引くことで税負担を軽減できる重要な制度です。会社員は年末調整で、個人事業主は確定申告で手続きを行います。家族の保険料や前納した保険料の扱いには注意が必要です。

社会保険料控除の基礎知識を押さえることで、適切に税金を抑えられます。