貸倒引当金とは?計算方法、仕訳、対象債権、税務上の取り扱い等について解説

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

貸倒引当金は、取引先等への「貸し倒れ」が発生するのに備えてお金を準備しておくことをいいます。税法上、所定の条件をみたせば税負担を軽減する役割を果たします。他方で、恣意的に計上されるのを防ぐための税務上・会計上のルールが設けられています。本記事では、貸倒引当金について、計算方法・仕訳方法、どのような債権が対象となるか、および、税務上の扱いについて解説します。

目次[非表示]

貸倒引当金とは

貸倒引当金は、取引先への売掛金や貸付金等が回収不能になる「貸し倒れ」が予想される場合に、その見込額を計上しておく引当金です。税金を計算する上では損金に算入され、その額についての税負担が軽減されます。

ただし、貸し倒れの予想を企業側の主観に任せると、恣意的な計上・申告が行われます。そこで、法令上、厳格なルールが設けられています。

また、貸倒引当金の計上が認められているのは、以下の法人等に限られています。

【貸倒引当金の計上が認められている法人等】

- 資本金1億円以下の「中小法人」

- 公益法人・協同組合

- 法人格のない社団等

- 銀行、保険会社等

中小法人や公益法人、協同組合、法人格のない社団といった団体は、財政的な基盤が弱いため、貸倒引当金の計上を認めないと資金繰りが苦しくなるなどのダメージを受ける可能性があります。したがって、一定の要件の下、計上が認められているということです。

ただし、中小法人でも、資本金・出資金が5億円以上の会社の100%子会社の場合は貸倒引当金の計上が認められません。

これに対し、銀行・保険会社は、事業の性質上、貸し倒れのリスクを常に負っているため、貸倒引当金の計上がやむをえず認められています。

貸倒損失との違い

貸倒引当金に似たものとして貸倒損失があります。これは、現実に債権の回収が不可能になっている状態をいいます。貸倒引当金を計上できるケースは、ごく大雑把にいえば、貸倒損失の前段階だといえます。

貸倒損失には、程度が重大な順に以下の3つのパターンがあります。

【貸倒損失の3つのパターン】

- 法律上の貸し倒れ:法律上の破産手続等が行われた結果、債権を回収する権利自体が失われた状態

- 事実上の貸し倒れ:資産状況、支払能力からみて回収不能な状態

- 形式上の貸し倒れ:継続的な取引から生じた売掛債権で、回収しようとしても費用倒れになる状態

本記事では詳細に立ち入りませんが、これらの状態が生じた場合に貸倒損失を計上することができます。

これに対し、貸倒引当金は、貸倒損失の発生に備えて計上するものであり、貸倒損失の前段階のものといえます。

税金が抑えられる

税務上、貸倒引当金を一定の限度額まで損金に計上することができます。これにより、その分の税金が抑えられます。

したがって、納税資金が少なくて済むので、将来、実際に貸し倒れが発生した場合に、資金繰りに支障をきたすのを防ぐことができます。

貸倒引当金の対象となる金銭債権

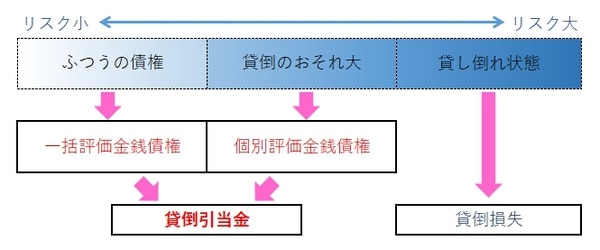

貸倒引当金の対象となるのは、金銭債権、つまり、お金の支払いを受ける債権に限られています。また、大きく以下の2つに分かれます。

【貸倒引当金の対象となる金銭債権】

- 個別評価金銭債権:貸し倒れのリスクが高いもの

- 一括評価金銭債権:それ以外のふつうの債権

以下は、個別評価金銭債権と一括評価金銭債権のイメージと、貸倒損失の関係を図にしたものです。

【貸倒引当金の対象となる金銭債権のイメージ・貸倒損失との関係】

それぞれについて説明します。

個別評価金銭債権

個別評価金銭債権とは、実際に不良債権化している金銭債権、つまり、その金銭債権自体の回収が危ぶまれているものをいいます。

つまり、前述の「貸倒損失」が発生する前の段階です。

個別評価金銭債権は4つに分類され、以下のように繰入限度額が定められています(法人税法施行令96条1項参照)。

個別評価金銭債権の種類 |

繰入限度額 |

会社更生法等の規定による更生計画認可決定等により、弁済の猶予または賦払いとされた債権 |

翌期首から5年以内に弁済される予定の金額を除いた金額 |

債務者の債務超過の状態が相当期間継続し、事業が好転する見通しがない債権 |

取り立ての見込みがない金額 |

会社更生法等の規定による更生手続開始等の申し立てがなされた者に対する債権 |

50% |

長期にわたる債務の履行遅滞により経済的価値が著しく減少、または弁済を受けることが著しく困難と認められる外国の政府、中央銀行等に対する債権 |

50% |

一括評価金銭債権

一括評価金銭債権は、個別評価金銭債権以外の金銭債権をいいます。つまり、まだ貸し倒れのリスクがまだ顕在化していない、抽象的なリスクにとどまる金銭債権です。

ただし、抽象的なリスクすら乏しい銀行への預貯金債権・利子債権等は含まれません。

No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲|国税庁(nta.go.jp)

一括評価金銭債権の貸し倒れが起きる可能性は、個別評価金銭債権より低いとはいえ、完全には否定できません。たとえば、取引先の一社で資金繰りが急に悪化し、そこに対する債権が回収不能になるということは、ある程度の確率で起こり得るのです。

そこで、一括評価金銭債権については、そのようなもしものリスクに備え、金銭債権の帳簿価額の合計額のうち一定の「確率」にあたる額を限度として、貸倒引当金に計上することが認められています。

その「確率」については以下の2つがあります。

【実績貸倒率と法定繰入率】

- 実績貸倒率:過去3年間の貸倒の実績をもとに所定の方法で算出された貸倒率

- 法定繰入率:業種ごとに法令で決められた確率

貸倒実績率が基本ですが、中小法人、公益法人・協同組合、法人格なき社団は、どちらか高い方の数値を選ぶことができます。

それぞれについて説明します。

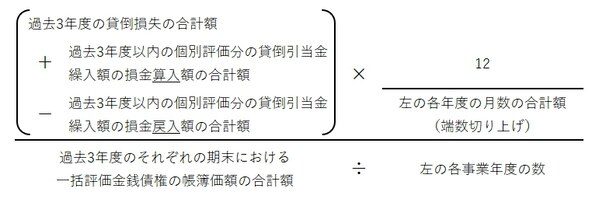

■実績貸倒率

実績貸倒率は、その会社等の過去の貸倒実績に基づいて、以下の計算式によって算出されます。

【実績貸倒率の計算式】

■法定繰入率

これに対し、法定繰入率は、簡易な数値です。業種ごとに以下の通り定められています。

【業種ごとの法定繰入率】

- 卸売業・小売業(飲食業・料理店業を含む):1%

- 製造業:0.8%

- 金融業および保険業:0.3%

- 割賦販売小売業、個別信用購入・包括信用購入あっせん業:0.7%

- その他の業種:0.6%

No.5501 一括評価金銭債権に係る貸倒引当金の設定|国税庁(nta.go.jp)

貸倒引当金の仕訳例

以上を前提に、貸倒引当金の仕訳例を紹介します。以下の3つの場面で考えます。

【貸倒引当金の経理処理が問題となる3つの場面】

- 貸倒引当金の計上

- 貸倒損失が発生した場合の処理

- 期末の処理

貸倒引当金の計上

たとえば、貸倒引当金300万円を計上する場合の仕訳は以下の通りです。

借方 |

貸方 |

||

貸倒引当金繰入 |

3,000,000円 |

貸倒引当金 |

3,000,000円 |

貸倒損失が発生した場合の処理

たとえば、売掛金1,000万円について貸倒引当金500万円を計上し、実際に貸倒損失が発生した場合は以下の通りです(消費税は考慮しないものとします)。

借方 |

貸方 |

||

貸倒引当金 |

5,000,000円 |

売掛金 |

5,000,000円 |

貸倒損失 |

5,000,000円 |

5,000,000円 |

|

期末の処理

期末までに貸倒引当金が貸倒損失に転化せず、残っている場合には、決算処理を行う必要があります。

残っている貸倒引当金の額をいったん収益に算入し(貸倒引当金戻入額)、新たな期の貸倒引当金を計算し直して計上するのです(貸倒引当金繰入額)。これを「洗替法」といいます。

たとえば、貸倒引当金300万円が残っており、新たな期の貸倒引当金の額が250万円の場合、洗替法による仕訳例は以下の通りです。

借方 |

貸方 |

||

貸倒引当金 |

3,000,000円 |

貸倒引当金戻入額 |

3,000,000円 |

貸倒引当金繰入額 |

2,500,000円 |

貸倒引当金 |

2,500,000円 |

なお、期末の残高に、新たな期の貸倒引当金との差額を補充する方法(差額補充法(積立方式))もあります。しかし、この方法は合理的ではなく、おすすめしません。貸倒引当金勘定に繰り入れた金額が必ず貸し倒れに陥るとは限らないからです。期ごとに計算し直す洗替法を用いるべきです。

まとめ

貸倒引当金は、取引先の経営破綻等によって売掛金債権や貸金債権が回収不能になる場合に備え、そうならないうちに所定の額を計上しておくことが認められているものです。

貸し倒れのリスクが資金繰りに悪影響を及ぼす可能性が高い中小法人等に特別に認められています。

すでに貸し倒れのリスクが顕在化している債権(個別評価金銭債権)とそれ以外のふつうの債権(一括評価金銭債権)とで計算方法が異なります。

貸倒引当金を適切に計上することで、税負担が軽減され、いざという時に資金繰りが悪化することを防ぐことができます。