売上原価とは?計算方法、業種ごとの扱い、仕訳方法について解説

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

売上原価とは、企業が当期に販売した商品・製品について、その仕入れ・生産にかかった原価をさします。売上原価をタイムリーかつ正確に把握することは、経営の現状を見極め有効な施策を打っていくのに必要不可欠といえます。また、商品・製品(棚卸資産)の単価をどう計算するかによって、利益が変わり、それに応じて税金の額も変わってきます。本記事では、売上原価の計算方法と、棚卸資産の評価方法について解説します。

目次[非表示]

- 1.売上原価とは

- 1.1.売上原価の計算方法

- 2.要注意!業種ごとに売上原価に含める費目が違う

- 3.棚卸資産の評価方法

- 3.1.個別法

- 3.2.先入先出法

- 3.3.平均原価法(総平均法、移動平均法)

- 3.4.売価還元法

- 3.5.最終仕入原価法

- 4.売上原価の仕訳処理の方法

- 5.まとめ

売上原価とは

売上原価は、企業が商品・製品を販売した場合に、その商品の仕入れ、製品の製造に必要となったお金をいいます。よく「粗利」ともよばれます。

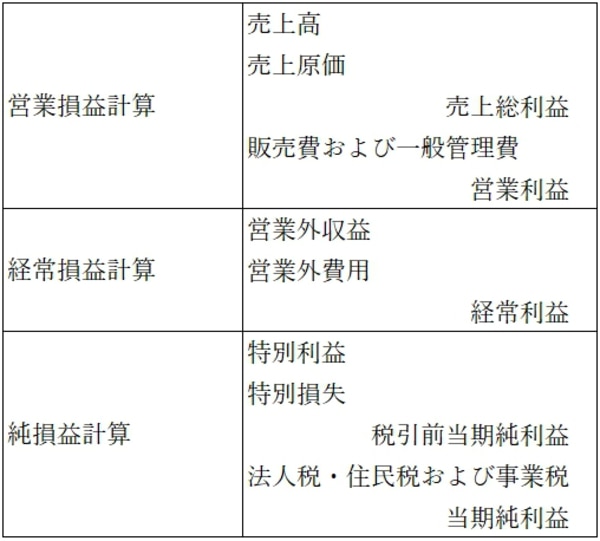

損益計算書ではまず「営業損益」を計算します。その中で、売上高から売上原価を差し引いて「売上総利益」を求めます(下図参照)。

【損益計算書の区分表示】

モノを販売するには、まず、仕入・製造をしたうえで、そこに様々なコストがかかります。そこで、仕入れ・製造に直接かかったお金を「売上原価」、それに上乗せされたコストを「販売費および一般管理費」と区別します。

なお、不動産賃貸業や保険代理店業、コンサルティング業のような無形のものを扱うサービス業については、売上原価はないか、あったとしてもごくわずかです。大半が「販売費および一般管理費」に計上されます。

売上原価の計算方法

売上原価は、以下の計算式によって求められます。

【売上原価の計算式】

期首商品棚卸高+当期商品仕入高-期末商品棚卸高

「期首商品棚卸高」は、前期の「期末商品棚卸高」とほぼイコールです。

要注意!業種ごとに売上原価に含める費目が違う

ややこしいことに、前述の「売上原価」と「販売費および一般管理費」の区別は、業種ごとに異なります。たとえば、販売するモノが「商品」か「製品」かで労務費の扱いが異なります。

「売上原価」は仕入れ・製造に直接かかったお金をさしますが、業種ごとの扱いは必ずしも論理的に一貫したものとはいえません。

ただし、「商品」と「製品」の違いをイメージすればある程度は説明がつきます。

まず、「商品」を仕入れる場合、既にでき上がっているモノを市場から調達するだけなので、労務費は売上原価に含まれません。たとえば、仕入れを担当するバイヤー等の労務費は「販売費および一般管理費」と扱われます。

これに対し、「製品」を製造する場合、モノができ上がるのに人の手がかかっているので、その分の労務費は売上原価に含まれます。たとえば、自動車メーカーの組立工場で働く従業員の労務費は「売上原価」と扱われます。人の手を介してパーツを組み立てることで初めて自動車という製品が成立するからです。

このイメージを念頭に、売上原価が問題となる3つの業種を例に挙げて説明します。

卸売業・小売業

卸売業・小売業は、商品を仕入れる代金に、付随費用を加算して決定します(企業会計原則3-5-A)。

付随費用には以下のものが含まれます。

【付随費用に含まれるもの】

- 商品の引き取りにかかった運賃

- 商品購入時の手数料

- 関税

- 購入事務費

- 検収費

- 保管費

なお、品質不良等によって値引きを受けた場合や、大量購入して代金を割引してもらった場合には、購入代金から差し引きます。

製造業

製造業の場合、以下の2つのパターンがあります。

- 製造のみ行い、他社に「製品」を卸している

- 製造した「製品」を自社で「商品」として販売している

いずれも、製品を製造する過程があります。したがって、製造過程での原価を「売上原価」と区別して「製造原価」といいます。

製造原価には、原材料の調達にかかった費用だけでなく、工場で働く従業員の労務費や工場の光熱費も含まれます。そして、以下の計算式により算出されます。基本的な考え方は売上原価と同じです。

【製造原価の計算式】

期首製品棚卸高+当期製品製造原価-期末製品棚卸高

製品を自社で販売する場合、売上原価については、この製造原価に加え、検収費や保管費も含まれます。

飲食業

少々ややこしいのが、飲食業です。レストランで料理を作って提供する場合、売上原価は基本的に食材の仕入れ価格であり、水光熱費や作り手の労務費は含まないことになっています。

ただし、調理専属のスタッフがいる場合、その人件費は売上原価に含まれます。

このルールは、先ほどの「商品」と「製品」のイメージの違いの説明、他の業種の説明からすると違和感があります。

飲食業の場合、歴史的に、食材がメインであり、作り手の労力や手間はあまり重視されてこなかったということに由来している可能性があります。料理人の腕前が重視される現代の感覚からすると大いに違和感がありますが、そういうものとして理解するほかありません。

棚卸資産の評価方法

ややこしいことに、前述の「売上原価」と「販売費および一般管理費」の区別は、業種ごとに異なります。たとえば、販売するモノが「商品」か「製品」かで労務費の扱いが異なります。

「売上原価」は仕入れ・製造に直接かかったお金をさしますが、業種ごとの扱いは必ずしも論理的に一貫したものとはいえません。

ただし、「商品」と「製品」の違いをイメージすればある程度は説明がつきます。

まず、「商品」を仕入れる場合、既にでき上がっているモノを市場から調達するだけなので、労務費は売上原価に含まれません。たとえば、仕入れを担当するバイヤー等の労務費は「販売費および一般管理費」と扱われます。

これに対し、「製品」を製造する場合、モノができ上がるのに人の手がかかっているので、その分の労務費は売上原価に含まれます。たとえば、自動車メーカーの組立工場で働く従業員の労務費は「売上原価」と扱われます。人の手を介してパーツを組み立てることで初めて自動車という製品が成立するからです。

このイメージを念頭に、売上原価が問題となる3つの業種を例に挙げて説明します。

棚卸資産の評価方法として、企業会計原則で認められているのは以下の4つです。

【企業会計原則で認められている棚卸資産の評価方法】

- 個別法

- 先入先出法

- 平均原価法(総平均法、移動平均法)

- 売価還元法

なお、上記のいずれの方法をとっても、期末の時価が、これらの評価方法で算出された価格より下落していることがありえます。その場合には、時価で評価します。どちらか低い方で評価するので「低価基準(低価法)」といいます。この場合、差額は費用として処理します。

棚卸資産の評価に関する会計基準7項|企業会計基準委員会

ただし、実際には、中小企業では、上述のどの評価方法をとるか定めていないケースも多くみられます。その場合、法人税では「最終仕入原価法」という方式で計算することとされています。

以下、企業会計原則で認められている「個別法」「先入先出法」「平均原価法(総平均法、移動平均法)」「売価還元法」と、税法上の評価方法である「最終仕入原価法」について、計算方法、メリット、注意点等を解説します。

それぞれの方法がどのような業種・ケースに向いているかについても適宜説明します。

個別法

棚卸資産ごとに、実際の仕入れ原価によって評価する方法です。一つひとつの商品の個性が強い場合に適しています。

たとえば、販売用不動産、美術品・骨董品や、完全オーダーメイドの商品等です。

先入先出法

先に仕入れ・製造したモノから順次払い出しが行われ、期末に最も新しいモノが残っているとみなして、期末棚卸資産の価額を評価する方法です。

先入先出法のメリットは、商品・製品が売れるまでの流れの実態に合致していることです。通常、先に仕入れ・製造したものから順次販売していくものだからです。

ただし、その反面、注意しなければならない点もあります。仕入れから販売までの間に物価が上昇した場合、物価上昇分だけ利益が大きくなります。利益が大きくなれば、その分だけ税金の額もかさむことになります。

【先入先出法の注意点(イメージ)】

このことは、在庫を抱え込むことにより生じる様々なデメリットの一つといえます。仕入れ・製造から販売までのタイムラグをなるべく短くする意味でも、市況を的確に見極め、仕入れ・製造を計画的に行うことが大切なのです。

なお、かつては「後入先出法」という計算方法も認められていました。これは、新しいモノから払い出しが行われるとみなすものです。しかし、明らかに販売実態に合っていないうえ、計算がややこしくなるということで、現在は認められていません。

平均原価法(総平均法、移動平均法)

期中に仕入れたすべての棚卸資産の平均原価を算出し、それによって期末棚卸資産の価額を算定する方法です。

なお、平均原価の計算方法には「総平均法」「移動平均法」があります。このうち、どちらかをおすすめするとすれば「移動平均法」です。

■総平均法

総平均法とは、1年間のすべての棚卸資産の平均原価を算出する方法です。計算が1回で終わるので簡単ですが、おすすめできません。

なぜなら、事業年度が終わってみないと計算ができず、月次決算や中間決算を行ううえで支障をきたすからです。

もし、総平均法を採用したうえで月次決算等を行う場合には、売上原価を仮の価格(予定価格)で行うことになっています。この方法だと、最終的な計算結果が確定した時にズレ(原価差額)が生じてしまうことになります。

■移動平均法

これに対し、移動平均法とは、仕入れを行うごとに、棚卸資産の平均原価を計算する方法です。

仕入れのつど計算する手間はかかりますが、その時点での売上原価を正確に算出することができ、月次決算等においても、売上高と同時に売上原価を計上することができます。

売価還元法

売価還元法は、小売業や卸売業といった、扱う商品の種類が非常に多い業種に向いている方法です。

取扱商品の種類が多いと、その商品の種類ごとに売上原価を算出する作業が大変なので、簡略化するために編み出された方法です。

まず、販売価格を決める時に加算された利益の割合(値入率)を基準に、値入率が近いものごとにグループ分けします。値入率が近いということは、原価率もほぼ同じということです。

次に、グループ分けされた期末の棚卸資産の売値(値札に書かれている価格)の合計に、原価率(仕入れ値÷販売価格)を掛けて算出します。

棚卸資産の評価に関する会計基準7項|企業会計基準委員会

最終仕入原価法

最終仕入原価法は、企業会計原則では基本的に認められていませんが、中小企業でよく採用されている方法です。なぜなら、法人税法では、企業が計算方法の届出をしていなかった場合、この最終仕入原価法を適用するものとしているからです。

最終仕入原価法は、期中、最後にモノを仕入れ・製造した時点での原価で評価する方法です。最も簡単な方法です。

しかし、その反面、価格変動が大きいモノについて的確に捕捉することができません。また、期中に物価の変動があった場合にそれが一切反映されません。

売上原価の仕訳処理の方法

売上原価の仕訳処理の方法は以下の2通りあります。

- 販売するごとに計上する方法(売上原価対立法)

- 期末に一括して計上する方法(三分法)

なお、この他にも「分記法」「総記法」がありますが、使いにくくおすすめできないので、割愛します。

販売ごとに計上する方法(売上原価対立法)と期末に一括して計上する方法(三分法)のそれぞれについて、以下の設例に即して解説します。

【設例】

- 期首棚卸高が300万円あった(仕入れ代金1個1万円×300個)

- 期中に1万円の商品を500個仕入れた(掛仕入)

- 1個1万5,000円で600個販売した(掛売上)

- 期末棚卸高は200万円(仕入れ代金1個1万円×200個)だった

販売するごとに計上する方法(売上原価対立法)

販売するごとに売上原価を計上する方法は、費用と収益を個別対応させることができ、リアルタイムで利益状況を把握することができます。「売上原価対立法」といわれます。

また、「商品」の残高と在庫の金額が必ずイコールになるので、決算整理仕訳をする必要がありません。したがって、最も望ましい方法といえます。

■販売ごとに計上する方法①|仕入段階

1個1万円の商品を500個(500万円)仕入れた時点で、その購入代金額を「商品」(資産)に計上します。同時に「買掛金」500万円を計上します。

借方 |

貸方 |

||

商品 |

5,000,000円 |

買掛金 |

5,000,000円 |

■販売ごとに計上する方法②|販売段階

商品を1個1万5,000円で600個販売したら、「売上」900万円と「売掛金」900万円を計上します。

それと同時に、売れた分の仕入れ代金600万円(1個1万円×600個)を「商品」からその分を「売上原価」に振り替えて計上します。

借方 |

貸方 |

||

売掛金 |

9,000,000円 |

売上 |

9,000,000円 |

売上原価 |

6,000,000円 |

商品 |

6,000,000円 |

こうすると、「商品」の残高は必ず在庫の金額とイコールになるので、決算整理仕訳をする必要がありません。

期末に一括して計上する方法(三分法)

次に、期末に売上原価を一括して計上する方法についても、一応、説明しておきましょう。「三分法」といわれる方法で、今なお多くの企業が採用しています。ただし、前述のように、この方法は、タイムリーに損益の状況を把握するという意味では、好ましいものではなく、おすすめしません。

■期末に一括して計上する方法①|仕入段階

まず、1個1万円の商品を500個(500万円)仕入れた時点で、その購入代金額を「仕入」に計上します。同時に「買掛金」500万円を計上します。

借方 |

貸方 |

||

仕入 |

5,000,000円 |

買掛金 |

5,000,000円 |

■期末に一括して計上する方法②|販売段階

商品を1個1万5,000円で600個販売したら、「売上」を900万円計上し、同時に「売掛金」900万円を計上します。

借方 |

貸方 |

||

売掛金 |

9,000,000円 |

売上 |

9,000,000円 |

■期末に一括して計上する方法③|決算整理仕訳

期末に一括して計上する方法では、決算整理仕訳が必要です。

期首の在庫の金額(「繰越商品」)を「仕入」に振り替えて計上します。そして、期末の在庫の金額を「仕入」から差し引いて「繰越商品」に計上します。

借方 |

貸方 |

||

仕入 |

3,000,000円 |

繰越商品 |

3,000,000円 |

繰越商品 |

2,000,000円 |

仕入 |

2,000,000円 |

まとめ

売上原価は、粗利ともいわれ、販売した商品の仕入れ、製品の製造のため必要となった費用をさします。

損益を計算するうえで最も基本となる数値であり、業績を上げるためには、タイムリーかつ正確に把握することが望ましいといえます。また、数値によっては法人税の額を左右することになります。したがって、棚卸資産の評価方法、仕訳方法も、そのために最も適した方法を選ぶことをおすすめします。

ビジネスモデルごとに最適な方法が異なりますので、本記事で解説したことをもとに、ベストな方法を見極めて採用するようにしてください。