経営セーフティ共済とは?「節税」等のメリットと注意点、最新のルール改定についても解説

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

経営セーフティ共済は、中小企業を守る国の制度で、取引先が倒産した場合に大きな額の貸し出しを受けられるものです。しかし、実際にはこの本来の目的よりも「節税」「資金繰り」の観点からのメリットが重視され、それを目当てに加入する中小企業が多くなっています。そして、この点について税制改定により2024年10月から節税効果に制限が加えられることになりました。本記事では経営セーフティ共済のメリット、注意点について、制度改定にも触れながら解説します。

目次[非表示]

- 1.経営セーフティ共済とは

- 1.1.経営セーフティ共済の加入条件

- 1.2.本来の目的より「節税」目的での利用が多い

- 2.経営セーフティ共済のメリット

- 2.1.メリット1. 連鎖倒産を防ぐため掛金総額の10倍の借入を受けられる

- 2.2.メリット2. 掛金の全額(最大月20万円・年240万円)を経費(損金)に算入できる

- 2.3.メリット3. 「40ヵ月(3年4ヵ月)以上」加入して解約したら掛金全額が返ってくる

- 2.4.メリット4. 特別の事情がなくても低利で貸付を受けられる

- 3.経営セーフティ共済の注意点(2024年10月からの制度改定以外の点)

- 3.1.注意点1|早期解約は損をする

- 3.2.注意点2|解約のタイミングを誤ると無意味

- 4.国税庁が経営セーフティ共済による「節税」を問題視…2024年10月からの新ルール

- 5.まとめ

経営セーフティ共済とは

経営セーフティ共済(中小企業倒産防止共済)は、月々の掛金を支払っておき、取引先が破綻して売掛金等が回収不能になった場合に掛金の10倍(最大8,000万円)まで借入ができるという制度です。

独立行政法人中小企業基盤整備機構(中小機構)が運営しています。

中小企業のいわゆる「連鎖倒産」、つまり取引先が破綻して売掛金等が回収不能になり、資金繰りが悪化して自社も倒産してしまうことを防ぐための制度です。

中小企業の多くは取引先が少数に限られており、連鎖倒産のリスクを抱えています。また、資金力が万全ではありません。そこで設けられたのが、経営セーフティ共済の制度です。

経営セーフティ共済の加入条件

経営セーフティ共済の加入条件は、業種ごとに「資本金の額または出資の総額」または「常時使用する従業員数」によって決まっています。法人はいずれかの条件、個人は従業員数の条件をみたせばよいことになっています。

業種 |

資本金の額or出資の総額 |

常時使用する従業員数 |

製造業、建設業、運輸業、その他の業種 |

3億円以下 |

300人以下 |

卸売業 |

1億円以下 |

100人以下 |

サービス業 |

5,000万円以下 |

100人以下 |

小売業 |

5,000万円以下 |

50人以下 |

ゴム製品製造業 |

3億円以下 |

900人以下 |

ソフトウェア業・情報サービス業 |

3億円以下 |

300人以下 |

旅館業 |

5,000万円以下 |

200人以下 |

このように加入条件は広く設定されており、事実上、中小企業の多くが加入できることになっています。

本来の目的より「節税」目的での利用が多い

しかし、実際には、後述するように「節税」目的で利用するケースが非常に多くなっています。なぜなら、経営セーフティ共済の掛金は全額が法人の経費(損金)に算入されるからです。

また、その他にも、取引先の倒産等の事情がなくても低利で借入ができるなど、資金繰りの点で有利なことがあります。

最近、節税目的で加入する企業が多いという実態が税務当局に問題視され、後述するように制度改定が行われました。これによって、節税目的での利用に事実上、一定の制限が加えられることになりました。しかし、依然としてメリットが大きい制度であることに変わりはありません。

以下、活用上のメリットと注意点について解説します。

経営セーフティ共済のメリット

経営セーフティ共済には以下の4つのメリットがあります。

- 連鎖倒産を防ぐため掛金総額の10倍の借入を受けられる

- 掛金の全額(最大月20万円・年240万円)を経費(損金)に算入できる

- 40ヵ月(3年4ヵ月)以上加入して解約したら掛金全額が返ってくる

- 特別の事情がなくても低利で貸付を受けられる

それぞれについて説明します。

メリット1. 連鎖倒産を防ぐため掛金総額の10倍の借入を受けられる

まず、本来のメリットです。取引先の倒産等の場合に、掛金総額の10倍の「共済金」を借り入れることができます。

掛金の上限は累計800万円までなので、共済金は最大で8,000万円まで借入できるということです。

共済金の借入を受けられるのは以下の場合です。いずれも、倒産・経営破綻の事実が客観的に認識できる形になった場合です。したがって、いわゆる「夜逃げ」の場合は対象外です。

取引先の倒産の種類 |

内容 |

倒産日 |

法的整理 |

破産手続開始、再生手続開始、更生手続開始、特別清算開始の申立てがされること |

申立てがされた日 |

取引停止処分 |

手形交換所(電子交換所)に参加する金融機関によって取引停止処分を受けること |

取引停止処分の日 |

私的整理 |

債務整理の委託団体を受けた弁護士等によって、共済契約者に対し支払を停止する旨の通知がされること |

通知がされた日 |

「でんさいネット」の取引停止処分 |

でんさいネット(株式会社全銀電子債権ネットワーク)に参加する金融機関によって、取引停止処分を受けること |

取引停止の日 |

災害による不渡り |

甚大な災害の発生によって、手形等が「災害による不渡り」になること |

手形等の手形交換日または呈示日 |

災害による「でんさい」の支払不能 |

甚大な災害の発生によって、でんさいが「災害による支払不能」となること |

でんさいの支払期日 |

特定非常災害による支払不能 |

特定非常災害により代表者が死亡等した場合に、弁護士等によって、共済契約者に対し支払を停止する旨の通知がされること |

通知がされた日 |

共済金の借入について|中小機構(smrj.go.jp)

共済金には利息はつかず、借入に際して担保を提供する必要もありません。

ただし、借入額の10分の1が掛金総額から差し引かれます。たとえば、掛金総額800万円払い込んだ後に共済金を8,000万円満額借りたら、800万円は返ってきません。その分は利息と同視できます。

共済金の返済期間は以下の通りです。

共済金の貸付額 |

返済期間 |

5,000万円未満 |

5年 |

5,000万円~6,500万円未満 |

6年 |

6,500万円~8,000万円 |

7年 |

返済期間に応じて年利に換算すると、以下の通りです。

共済金の貸付額 |

返済期間 |

実質年利 |

5,000万円未満 |

5年 |

3.82% |

5,000万円~6,500万円未満 |

6年 |

3.19% |

6,500万円~8,000万円 |

7年 |

2.74% |

連鎖倒産の危機に見舞われた場合、銀行から迅速に借り入れをすることが難しいこと、もし借りられたとしても上記の年利よりも高額な利息を取られるであろうことを考えると、借入金の10分の1にあたる掛金を犠牲にしてでも共済金を借りられることは、大きなメリットだといえます。

なお、早期に返済すれば、借入額の3.05%~4.12%を「早期償還手当」として受け取れます。

メリット2. 掛金の全額(最大月20万円・年240万円)を経費(損金)に算入できる

第二のメリットは、掛金全額を経費(損金)に算入できることです。これが特に「節税」という観点から注目されています。

掛金は月5,000円~20万円の間で、5,000円刻みで設定でき、全額を経費(損金)に算入できます。掛金は総額800万円までなので、仮に掛金を満額の20万円に設定したら、3年4ヵ月にわたって損金を計上できるということです。

また、決算対策としても有効です。すなわち、掛金の1年分を「前納」して全額をその期の損金にすることができます。したがって、極端な話、決算月までに加入して払い込みを済ませれば、最大240万円の損金を作ることができ、決算対策になります。

なお、前納の場合、翌年も前納の手続きをする必要があります。もしそれをしなかったら「月払い」になってしまいます。

また、政府の「令和6年度税制改正大綱」により制度改定が行われ、解約後に再加入する場合には損金算入が制限されることになりました。詳しくは「国税庁が経営セーフティ共済による「節税」を問題視…2024年10月からの新ルール」で解説します。

メリット3. 「40ヵ月(3年4ヵ月)以上」加入して解約したら掛金全額が返ってくる

第三のメリットは、最終的に掛金全額が戻ってくるということです。すなわち、経営セーフティ共済を解約すると「解約手当金」を受け取れます。そして、40ヵ月(3年4ヵ月)以上加入した後に解約したら、いつ解約しても、解約手当金は掛金総額の100%となるのです。

解約手当金は全額が利益(益金)に算入されます。

したがって、40ヵ月以上加入した後で、大きなキャッシュが必要でかつ経費・損失(損金)が発生するタイミングで解約することが有効です。

たとえば赤字を補填するためや、経営者の退職金の原資に充てるために解約手当金を受け取ることが考えられます。

メリット4. 特別の事情がなくても低利で貸付を受けられる

第四のメリットは、取引先の倒産等の事情がなかったとしても、低利で事業資金の貸付を受けられることです。「一時貸付金制度」といいます。

年利0.9%(2023年9月時点)、借入期間は1年、利息を前払いします。

借入限度額は掛金納付期間によって決まっており、以下の通りです。

掛金納付期間 |

一時貸付金の借入限度額 |

1ヵ月~11ヵ月 |

0円(利用不可) |

12ヵ月~23ヵ月 |

掛金総額×75%×95% |

24ヵ月~29ヵ月 |

掛金総額×80%×95% |

30ヵ月~35ヵ月 |

掛金総額×85%×95% |

36ヵ月~39ヵ月 |

掛金総額 90%×95% |

40ヵ月以上 |

掛金総額×95%×95% |

掛金総額が800万円 |

760万円 |

たとえば、急なビジネスチャンスが訪れ、一時的にまとまった額が必要になった場合、銀行に融資を申し込んでいたのでは間に合わないことがあります。そのような場合に利用できます。もちろん、運転資金としても利用できます。

ただし、1年で返済しないと、年14.6%の延滞利息が発生します。

経営セーフティ共済 一時貸付金制度|中小機構(smrj.go.jp)

経営セーフティ共済の注意点(2024年10月からの制度改定以外の点)

このように、経営セーフティ共済には数々のメリットがあります。しかし、注意しなければならない点もあります。ここでは、後述する2024年10月以降の制度改定以外の注意点について解説します。

注意点1|早期解約は損をする

まず、40ヵ月未満の早期に解約(任意解約)すると、掛金全額が返ってこず、損をします。

解約には、通常の解約(任意解約)、個人事業主の死亡や法人の解散等の場合の「みなし解約」、12ヵ月以上掛金滞納の場合に強制解約される「機構解約」があります。

それぞれ、解約手当金の払い戻し率は以下の通りです。

掛金納付期間 |

任意解約 |

みなし解約 |

機構解約 |

1ヵ月~11ヵ月 |

0% |

0% |

0% |

12ヵ月~23ヵ月 |

80% |

85% |

75% |

24ヵ月~29ヵ月 |

85% |

90% |

80% |

30ヵ月~35ヵ月 |

90% |

95% |

85% |

36ヵ月~39ヵ月 |

95% |

100% |

90% |

40ヵ月以上 |

100% |

100% |

95% |

共済契約の解約|中小機構(smrj.go.jp)

このように、早期解約すると、全額が返ってきません。したがって、最初から掛金を無理のない額に設定することが理想です。

また、加入後に掛金の支払いが苦しくなった場合には掛金の減額が認められており、その場合のペナルティも特に設けられていないので、速やかに手続きをとることをおすすめします。

あるいは、一時的な資金繰りの悪化等であれば、一時貸付金の制度を利用する方法もあります。

早期解約はどうしようもなくなった場合の最終手段と考え、できる限り避けることをおすすめします。

注意点2|解約のタイミングを誤ると無意味

第二に、解約手当金を受け取ると全額が益金に算入され、そのままでは法人税等が課税されます。

また、法人保険のような「一部解約」はできず、全部解約のみ認められています。したがって、解約するなら、解約手当金と同等かそれ以上のまとまった額の損金が発生するタイミングを選ぶことが大切です。

たとえば、一時的な業績の悪化で赤字が発生する年度や、役員退職金を支給する年度です。

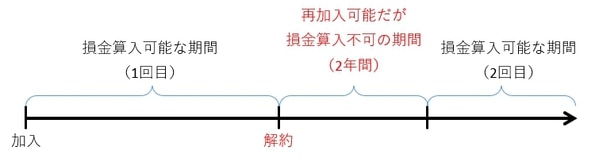

国税庁が経営セーフティ共済による「節税」を問題視…2024年10月からの新ルール

最後に、2024年10月から適用される新ルールについて解説します。

これは、いったん解約した後で再加入する場合に、解約から2年間は掛金の損金算入が認められないというものです。

【2024年10月からの新ルールのイメージ】

中小企業倒産防止共済制度の不適切な利用への対応について|中小企業庁(chusho.meti.go.jp)

これにより、加入⇒解約を繰り返すことによるあからさまな「節税」が封じられることになります。しかし、そのような利用ではなく、スタンダードな活用、すなわち加入して掛金を損金算入し、適切なタイミングで解約するという活用自体は有効です。また、決算対策としての活用も依然として有効です。

また、昨今の不透明な経済状況の中で、掛金の損金算入メリットだけでなく、本来の制度趣旨に沿った連鎖倒産に備えるというメリットも見直されてきています。

中小企業であれば、加入しておいて損はないといえます。

まとめ

経営セーフティ共済は、もともと、中小企業の連鎖倒産を防止するための制度として設けられたものです。取引先の倒産等の場合に、掛金の10倍までの借入ができます。

しかし、実際には、掛金全額を年間最大240万円・累計800万円まで経費(損金)に算入できるという「節税」のメリットが注目され、多くの中小企業がこれを目的として活用しているという実態があります。

この実態を国が問題視し、政府の令和6年度税制改正大綱では、2024年10月以降、解約後の2年間、再加入した場合に掛金の損金算入を認めないという新ルールが設けられました。ただし、これにより制限されたのは、加入⇒再加入を繰り返すというあからさまなものに限られます。

掛金が全額損金算入できること、最終的に掛金全額が返ってくること、一時貸付金の制度があること、掛金の支払いが困難になった場合の掛金の減額等も利用できることを考えると、中小企業であれば加入をおすすめしたい制度だといえます。