法定調書合計表とは?書き方・訂正方法を徹底解説!

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

法定調書合計表とは、企業が支払った給与や報酬などについて税務署に報告するための書類です。

年末調整が終わってから1月31日までに提出しなくてはいけないため、スピーディに作成して提出する必要があります。

本記事では、法定調書合計表の書き方や提出方法などについてくわしく解説します。

目次[非表示]

- 1.法定調書合計表とは

- 2.法定調書合計表の書き方

- 2.1.提出者や事業に関する情報

- 2.2.給与所得の源泉徴収票合計表

- 2.3.退職所得の源泉徴収票合計表

- 2.4.報酬、料金、契約金及び賞金の支払調書合計表

- 2.5.不動産に関する支払調書合計表

- 3.法定調書合計表の提出方法

- 4.法定調書の電子申告

- 5.法定調書合計表の訂正方法

- 6.まとめ

法定調書合計表とは

法定調書合計表は法定調書の提出時に使用する書類の1つであり、正式な名称は「給与所得の源泉徴収票等の法定調書合計表」です。その年に支払った給与や報酬についてまとめたものを記載できる様式になっています。

そもそも法定調書とは、税務署への提出が義務付けられている書類であり、以下の法律で定められています。

・所得税法

・相続税法

・租税特別措置法

・内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律

法定調書は60種類と非常に多くの種類がありますが、そのうち年末調整時に法定調書合計表と一緒に提出するのは、以下の種類です。

・給与所得の源泉徴収票

・退職所得の源泉徴収票

・報酬、料金、契約金及び賞金の支払調書

・不動産の使用料等の支払調書

・不動産等の譲受けの対価の支払調書

・不動産等の売買又は貸付けのあっせん手数料の支払調書

これらの書類をとりまとめたものを法定調書合計表として作成し、支払うことが確定した年の翌年1月31日までに税務署に提出します。

参照:法定調書の種類

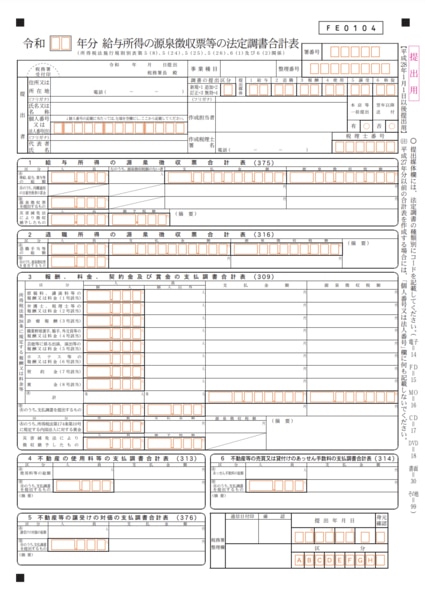

給与所得の源泉徴収票等の法定調書合計表

法定調書合計表の書き方

本項では、法定調書合計表の書き方を項目別に解説します。

提出者や事業に関する情報

法定調書合計表の一番上にあるのは、提出者の名称や住所などを記載する欄です。とりまとめる法定調書に関係なく記載が求められます。主な記載事項と書き方は以下の通りです。

・名称、住所

・法人番号

・事業種目:「○○業」などと記載

・調書の提出区分: 基本的に「新規」を選択

・提出媒体:e-Tax、書類などの提出方法を記載

・作成担当者

・作成税理士:社内で完結している場合には不要

法定調書の提出は、e-Tax・紙の書類・光ディスク(CD・DVDなど)のいずれかの方法で行います。「提出媒体」の欄には、提出方法に応じた2桁のコードを記入する必要があります。

提出方法 |

コード |

書類 |

30 |

e-Tax |

14 |

CD |

17 |

DVD |

18 |

「調書の提出区分」とは、新規で提出するものなのか、追加や修正などで2回目以降に提出するものであるかどうかを示すものです。該当する年の法定調書を提出するのが初めてという場合には、新規を示す「1」を記入します。

参照:法定調書の作成・提出についてよくある質問

『年末調整・法定調書の記載チェックポイント 平成 23 年分』追録

給与所得の源泉徴収票合計表

ここからの項目は、給与所得や退職所得など、支払った内容に応じた項目を記載します。

給与所得の項目には、社員やパート・アルバイトなどにかかわらず、支払った給与について記載します。

扶養内で働く従業員などは源泉徴収していないため、上部にある「左のうち、源泉徴収税額のない者」に人数を記載します。

中途入社の社員が入社した場合には、前職で発行された源泉徴収票を参考に、年末時点で所属している企業がまとめて年末調整を行います。法定調書合計表には自社で支払った分の給与や税額のみを記入する仕組みになっているので、注意しましょう。

「源泉徴収票を提出するもの」とは、税務署へ提出する源泉徴収票の枚数を記入する欄です。 源泉徴収票は年末調整後に従業員に配布するものですが、以下の条件に該当する場合には、自社で年末調整をしていても税務署に提出する必要があります。

(引用)

(1) 法人の役員(現に役員をしていなくても、その年中に役員であった者を含みます。)については、その年中の給与等の支払金額が150万円を超えるもの。なお役員には、相談役、顧問その他これらに類する方が含まれます。

(2) 弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるもの

(3) 上記(1)および(2)以外の者については、その年中の給与等の支払金額が500万円を超えるもの

引用:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等

退職所得の源泉徴収票合計表

退職所得の項目には、退職手当の総額や人数・源泉徴収税額などを記載します。

退職者が出た場合には、退職手当などを支払った従業員や役員に「退職所得の源泉徴収票」を配布しているはずです。さらに、退職手当などをもらったのが法人の役員である場合には、本人に加えて税務署と市区町村にも提出しなければいけません。

法人の役員とは、以下の条件などに当てはまる者を指します。

・取締役

・執行役

・会計参与

・監査役

・理事

・監事

・清算人

したがって、下部の「Aのうち、源泉徴収票を提出するもの」の欄には、退職手当などを受け取った役員の人数や総額・源泉徴収税額を記載しましょう。退職した役員がいない場合には、空欄で構いません。

参照:No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等

No.5200 役員の範囲

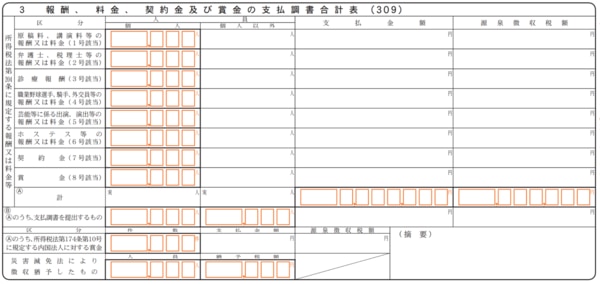

報酬、料金、契約金及び賞金の支払調書合計表

役員や従業員以外に支払った報酬・料金・契約金・賞金の人数や支払金額、源泉徴収税額を記載する項目です。

人数を記載する欄は「個人」「個人以外」に分かれているので、該当する方に記載しましょう。個人とは、個人の弁護士や税理士・フリーランスなどが該当します。

また、法人への支払いは源泉徴収税の対象ではありませんが、当てはまる項目があれば支払金額の欄には法人へ支払った金額も含める必要があります。

「報酬、料金、契約金及び賞金の支払調書」は、以下の条件に当てはまる場合には、法定調書合計表とともに税務署に提出する必要があります。

(引用)

(1) 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

(2) 馬主に支払う競馬の賞金については、その年中の1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中のすべての支払金額

(3) プロ野球の選手などに支払う報酬、契約金については、その年中の同一人に対する支払金額の合計額が50,000円を超えるもの

(4) 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が50,000円を超えるもの

(5) 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

引用:No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

左下の「Aのうち、支払調書が提出するもの」には、上記の条件に当てはまる支払い人数などを記載します。

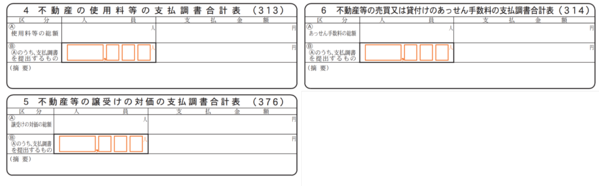

不動産に関する支払調書合計表

法定調書合計表の中で、不動産に関する項目は3つあります。それぞれの内容や書き方について簡単に紹介します。

<不動産の使用料等の支払調書合計表>

不動産などの使用料や更新料・権利金などを支払った場合で、かつ同一の支払先に対して年間の支払金額が15万円を超えるものを記載します。

<不動産等の譲受けの対価の支払調書合計表>

不動産などの売買・交換などのための支払いがあり、かつ同一の支払先に対して年間の支払金額が100万円を超えるものを記載します。

<不動産等の売買又は貸付けのあっせん手数料の支払調書合計表>

不動産などの売買や貸付けのためにあっせん手数料を支払った場合で、かつ同一の支払先に対して年間の支払金額が15万円を超えるものを記載します。

参照:No.7441 「不動産の使用料等の支払調書」の提出範囲等

No.7442 「不動産等の譲受けの対価の支払調書」の提出範囲等

No.7443 「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等

法定調書合計表の提出方法

法定調書合計表の作成・提出方法は次の通りです。

入手方法 |

国税庁のホームページからダウンロードする https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm |

提出するもの |

・法定調書合計表 ・法定調書(源泉徴収票、支払調書) |

提出期間 |

支払いの確定した年の翌年1月31日まで 例)2022年1月1日〜12月31日に支払いが確定したものに関して、2023年1月31日までに提出する |

提出先 |

所轄の税務署 |

法定調書合計表は自ら計算したものを記入するほか、人事労務ソフトなどを使って整理した情報を記入することもできます。 日頃から入力していた給与や税金の情報を見ながら作成できるため、従業員数の多い企業はソフトを参考にすることをおすすめします。

法定調書の電子申告

法定調書は書類や光ディスク・e-Taxによる電子申告ができますが、前々年に100枚以上の法定調書を提出していれば、書類以外での提出が求められます。

例えば、2022年に提出した給与所得の源泉徴収票が100枚以上であった場合は、2024年には光ディスクまたはe-Taxでの提出が必要です。

CDやDVD、フロッピーディスクをはじめとする光ディスクの提出も可能ですが、近年はe-Taxでの電子申告が一般的になりました。e-Taxで源泉徴収票などの法定調書を提出する際は、国税庁の提供する「e-Taxソフト」と呼ばれるソフトから作成・提出します。

また、人事労務ソフトなどで必要な書類を作成し、ソフトから電子申告することもできます。 各ソフトの公式ホームページなどを参考に、書類を準備してみましょう。

法定調書合計表の訂正方法

提出済の法定調書合計表に間違いがあったと気付いた場合には、法定調書合計表の用紙を新たに用意して「調書の提出義務」の欄に「3(訂正)」と記載します。各項目のうち、訂正したい部分の金額や人数などを記入しましょう。

訂正ではなく、ただ単に提出した内容を取り消したい場合には「4(無効)」となります。修正・無効どちらの場合でも、すべての項目を記載しなおす必要はなく、間違いのあった項目のみを記載すれば構いません。

まとめ

人事労務の担当者は、年末調整の完了後に法定調書の作成を始めます。金額や人数、源泉徴収の有無など細かな要素が含まれているため、時間を要するでしょう。作成に慣れていない場合や、従業員数が多い場合などには、早めに対応を行うことが大切です。

弊社「グランサーズグループ」は、税理士や公認会計士などによる指導を元に、バックオフィスをサポートします。「専門性の高いアウトソーシングサービスを探している」「経理や人事労務について相談したい」などのご希望がありましたら、 ぜひ一度お問い合わせください。

関連記事