ROAとは?概要や活用方法をわかりやすく紹介。

オンラインアシスタント・秘書サービスなら「サポーティア(SUPPORT+iA)」

ROAは、企業の収益性を測る代表的な財務指標のひとつです。

しかし、経理や財務の知識・経験がないと、言葉は知っていても詳しい意味や使い方は分からない、という方が多いかもしれません。

この記事では、ROAの基礎知識、目安、高め方などをわかりやすく解説します。

目次[非表示]

- 1.ROAとは何か

- 1.1.ROAの活用方法

- 2.ROAの計算方法

- 2.1.分解するとよく分かる

- 3.ROAでわかること

- 3.1.ROAで経営戦略がわかる

- 3.2.ROAは高ければ良いのか?

- 3.3.ROAは業種によって異なる

- 4.ROAの目安

- 4.1.業種別のROA

- 4.2.代表的な企業のROA

- 5.ROEとの違い

- 5.1.ROEとは何か

- 5.2.ROEの指標の意味や活用方法の違い

- 6.ROAの2つの高め方

- 7.まとめ

ROAとは何か

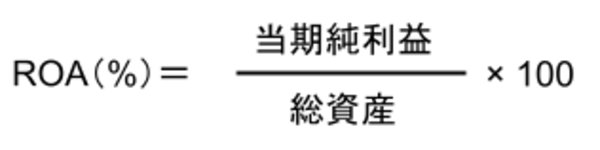

「ROA」とは「Return On Asset」の略で、日本語では「総資産利益率」と表します。

ROAは、企業の自己資本と負債を合わせた総資産を使って、どれだけの利益を生み出したかを表す財務指標です。

利益には当期純利益を用いるのが一般的ですが、経常利益や営業利益を用いる場合もあります。

ROAの活用方法

ROAは、企業の収益性を測る物差しとして活用される指標です。高いほど、資産からムダなく利益を生んでいるといえます。

ROAは、経営者による自社の収益性評価や、投資家の投資判断材料として使われます。

ROAの計算方法

ROAは「当期純利益」を「総資産」で割ることで算出できます。

例えば、総資産1億円で当期純利益500万円の場合、ROAは5%となります。

(5,000,000 / 100,000,000)× 100 = 5 %

分子の「当期純利益」は、企業の1年間の経営成績を表す「損益計算書」から読み取れます。当期純利益とは、売上から仕入れ費用や従業員の給与などの経費、本業以外の収支、税金などを差し引いて残った最終的な利益です。

分母の「総資産」は、企業の財務状況を表す「貸借対照表」から読み取れます。総資産は、貸借対照表の左側(資産の部)の「資産合計」の値で、企業が持つすべての資産の合計です。

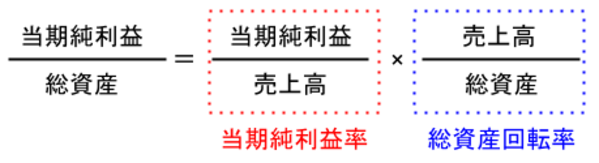

分解するとよく分かる

ROAは、次のように「当期純利益率」と「総資産回転率」に分けると、さらに企業の経営状況がよく分かります。

当期純利益率は、売上高の何%が利益になったかを表し、企業の「収益性」を表します。

例えば、同じ利益100万円の企業でも、

(A)売上1,000万円の企業 ・・・ 当期純利益率 = 100万円 / 1,000万円 = 10%

(B)売上2,000万円の企業 ・・・ 当期純利益率 = 100万円 / 2,000万円 = 5%

となり、(A)の収益性が高いといえます。

一方、総資産回転率は、総資産の何倍(何回転)の売上を上げているかを表し、経営の「効率性」を表します。

例えば、同じ売上2,000万円の企業でも、

(C)資産1,000万円の企業 ・・・ 総資産回転率 = 2,000万円 / 1,000万円 = 2回転

(D)資産2,000万円の企業 ・・・ 総資産回転率 = 2,000万円 / 2,000万円 = 1回転

(C)の効率性が高いといえます。

このようにROAは企業の収益性と効率性を評価するのにも役立ちます。

ROAでわかること

ROAは、企業が総資産でどれ程の利益を出したかを表す指標です。ROAを分析すると何がわかるのでしょうか。

次の観点で見ていきます。

・ROAで企業の経営戦略がわかる

・ROAは高ければ良いのか

・ROAは業種によって異なる

ROAで経営戦略がわかる

ROAから、企業が収益性と効率性のどちらを重視した経営戦略をとっているかを読み取れます。

ROAは当期純利益率(収益性)と総資産回転率(効率性)に分解できることを説明しました。

例えば、次の2つの企業のROAは同じ6%です。

(A)当期純利益率6%で総資産回転率1回転の企業 ・・・ ROA = 6% × 1 = 6%

(B)当期純利益率2%で総資産回転率3回転の企業 ・・・ ROA = 2% × 3 = 6%

この2社を比較すると、(A)は利益率が高い収益性重視の経営、(B)は回転率が高い効率性重視の経営ということが分かります。

ROAは高ければ良いのか?

ROAは基本的に数値が高いほど収益性が高いといえますが、企業をより深く知るには、他の指標も合わせて見る必要があります。

例えば、ROAだけでは、総資産の内訳まではわかりません。

負債の比率が高い場合には、少ない自己資本で効率良く経営していると評価できる反面、借入が多く、財務の安全性は低いといえます。

このように、企業の実態を知るには、他の財務指標も合わせて確認することが大切です。

ROAは業種によって異なる

業種によって利益を生み出すための資産の構造が異なるため、ROAは業種によって大きく異なります。

例えば、製造業はものづくりのための工場や設備が必要なため、分母の総資産が大きくなり、ROAは低くなります。一方、設備投資が少なくて済むIT企業などは総資産が小さく、ROAが高くなる傾向があります。

このように、ROAの水準は業種によって異なるため、同業種で比較するとより有効です。

ROAの目安

ROAは一般に5%以上で優良企業といわれています。しかし、前述した業種や経済環境によって水準が大きく変化することは理解しましょう。

日本企業のROAは近年上昇傾向にあります。経済産業省の調査では、2018年の主要上場企業(TOPIX500銘柄のうち402社)の平均は3.9%でした。

一方、アメリカは、同年の主要上場企業(S&P500のうち322銘柄)の平均は6.2%です。

日本企業のROAは、アメリカと比べるとまだ低水準といえます。

業種別のROA

経済産業省公表の「2021年企業活動基本調査速報-2020年度実績-」による業種別のROAを紹介します。

業種 |

2019年 |

2020年 |

合計 |

2.8 |

2.9 |

鉱業、採石業、砂利採取業 |

5.5 |

-7.3 |

製造業 |

2.7 |

3.4 |

電気・ガス業 |

1.0 |

0.8 |

情報通信業 |

5.2 |

6.1 |

卸売業 |

3.8 |

3.4 |

小売業 |

2.7 |

2.6 |

クレジットカード業、割賦金融業 |

1,0 |

0.8 |

物品賃貸業 |

0.9 |

1.0 |

学術研究、専門・技術サービス業 |

3.8 |

3.7 |

飲食サービス業 |

2.6 |

-4.9 |

生活関連サービス業、娯楽業 |

2.5 |

-4.6 |

個人教授所 |

2.3 |

-10.4 |

サービス業(*) |

6.6 |

3.3 |

この表から、業種によって水準が異なることが分かります。

また、パンデミックが発生した2020年には、飲食や娯楽業がROAを大きく下げており、社会情勢や経済状況の影響を受けることも読み取れます。

代表的な企業のROA

日本の代表的な企業のROAは次のとおりです。

企業 |

ROA |

任天堂 |

18.70% |

ファーストリテイリング |

6.90% |

トヨタ |

4.39% |

ソフトバンク |

4.15% |

三菱UFJフィナンシャル・グループ |

0.31% |

東京電力 |

0.05% |

日本を代表する大企業でも、業種によって大きく異なることが分かります。

ROEとの違い

ROAと並ぶ代表的な財務指標にROEがあります。

両者にはどのような違いがあるのでしょうか?

ROEとは何か

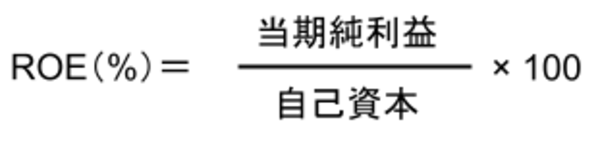

「ROE」は「Return On Equity」の略で、日本語では「自己資本利益率」と表します。

ROEは、株主が出した資金(自己資本)に対する利益の割合を意味します。

で計算できます。

ROEの指標の意味や活用方法の違い

ROEは、自己資本に対する利益の割合であるため、より投資家目線の指標といえます。

ROEが高いほど株主が出した資金を効率良く利益に変えていると言え、株価も上昇する傾向にあります。

ROAの2つの高め方

ROAを高めるには、次の2つの方法があります。

・当期純利益を増やす

・総資産を減らす

当期純利益を増やす

1つ目は当期純利益を増やす方法です。

「当期純利益 / 総資産」の分子を大きくしてROAを高めるアプローチです。

売上を増やせば利益は増えますが、それが簡単にできれば苦労はしないでしょう。利益は、売上から差し引かれる経費を削減することでも高められます。

具体的には次のような方法が考えられます。

・原材料の仕入れ先を見直して売上原価を下げる

・オフィス用品や通信費、交際費などの経費を削減する

総資産を減らす

2つ目は総資産を減らす方法です。

「当期純利益 / 総資産」の分母を小さくしてROAを高めるアプローチです。

資産を減らす=事業縮小のようなイメージがありますが、そうではなく、利益に結びついていない資産を圧縮することで経営効率を高められます。

具体的には次のような方法が考えられます。

- 売れる見込みのない在庫を処分する

- 使っていない土地や建物を売却する

まとめ

ROAについて、基礎知識から目安、高め方などを解説しました。

記事で解説したとおり、業種や経済状況によって水準が変わるため、単純に何%あれば良い・悪いといえるものではありません。

正しく使いこなすには、同業間や時系列での比較、他の財務指標も用いた多角的な分析などが大切です。

ROAの知識をきっかけに、企業財務への理解を広げてみてはいかがでしょうか。

関連記事